スキマバイト(スポットワーク)市場は、2024 年から 2026 年にかけて構造的な転換点に入った。タイミーは 2024 年 7 月に東証グロースへ上場し、2025 年 10 月期で売上 342 億円・営業利益 67 億円(営業利益率 19.7%)・流通総額 1,172 億円という規模に到達した。同じ時期にメルカリは「メルカリ ハロ」をローンチし、サービス開始から 1 年で登録者 1,000 万人を突破し、2025 年 4 月から手数料徴収を開始した。シェアフルはパーソルグループ傘下で年間ユニークユーザー 3,170 万に達し、スキマバイト単体ではなく派遣・人材紹介・労務 BPO までを束ねた 3 層モデルを動かしている。

「スキマバイトはタイミーの一強市場」と一括りにする時代は終わった。本稿では国内スキマバイト市場の主要 3 社(タイミー・シェアフル・メルカリ ハロ)を、ポジショニング・収益スタック・加盟店モデル・規制リスクの 4 軸で構造分析する。読者として想定するのは、事業会社の事業責任者・PdM・経営者・新規事業担当者の方である。

なぜ 2026 年にスキマバイト市場を構造分析するのか

スキマバイト市場の局面が変わった理由は 3 つある。

第一に、タイミーの上場と決算開示が始まったことである。2024 年 7 月の上場以降、流通総額・登録ワーカー数・登録クライアント拠点数・テイクレートに相当する手数料の規模感が四半期ごとに開示されるようになった。市場全体の規模感を推計する際の「アンカー」が初めて公開された。

第二に、メルカリ ハロの全国展開と手数料徴収開始である。2024 年 3 月のローンチから 1 年は「売上ゼロ」で走り、登録者 1,000 万人と加盟拠点 12 万を獲得した。2025 年 4 月から事業者に対して給与+交通費の 30% という手数料を徴収する転換点を迎え、加盟店側の継続意思が初めて試される段階に入った。

第三に、社会保険適用拡大の段階的施行である。2024 年 10 月から従業員 51 人以上の事業所まで適用範囲が拡大し、副業として複数のスキマバイトを掛け持ちするワーカーの社会保険負担が、加盟店・プラットフォーム双方の業務設計に影響しはじめた。スキマバイトは「法的にはアプリ経由の直接雇用」であり、責任の所在がプラットフォームと加盟店の間で曖昧な領域が残っている。

3 社の戦略は、この 3 つの変化に対する「異なる回答」として読める。

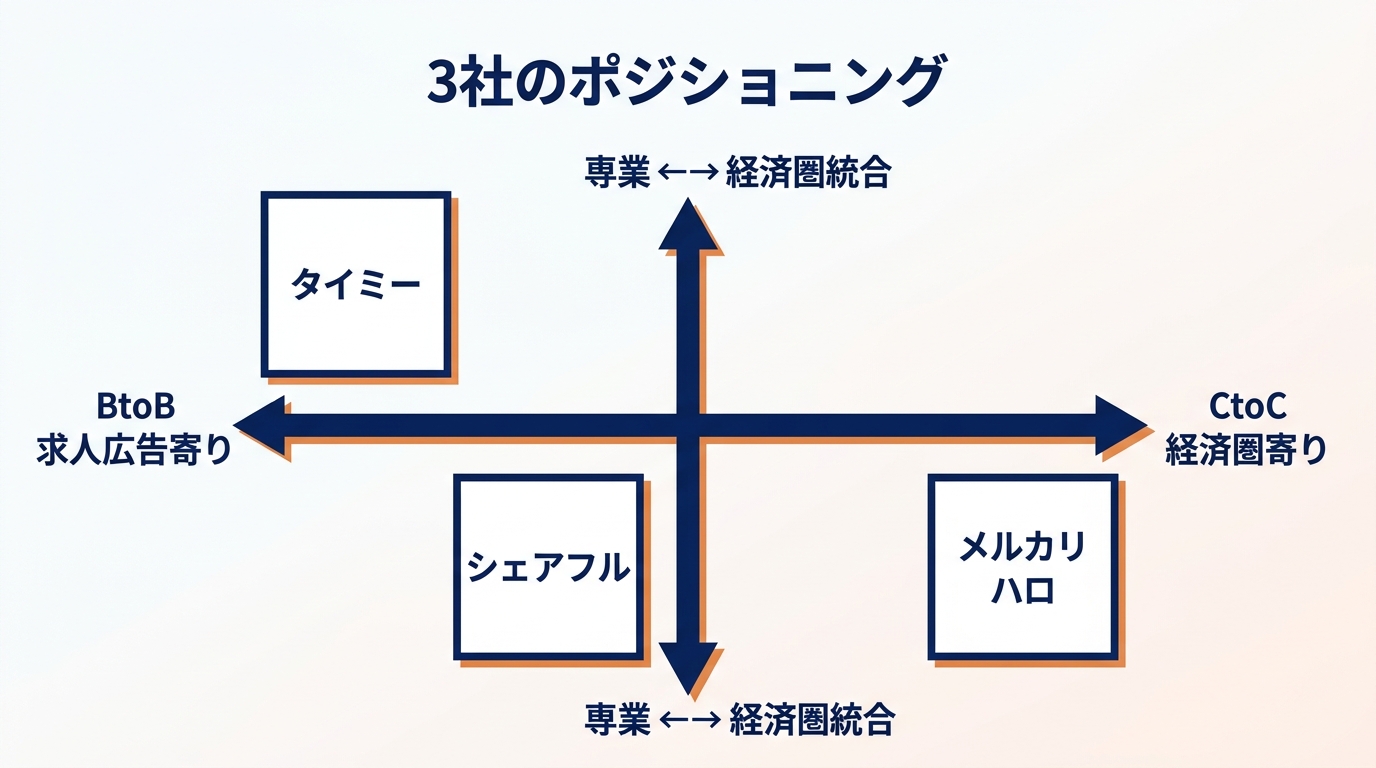

3 社のポジショニング — 「専業」「派遣経済圏」「巨大経済圏」で陣取りが違う

3 社のポジショニングは「専業度」と「経済圏統合度」の 2 軸で読むと整理しやすい。

タイミー — 「スキマバイト専業 × 上場最大手」

タイミーは 2018 年創業、2024 年 7 月に東証グロースへ上場した株式会社タイミーが運営する。事業の柱はスキマバイト単一であり、派遣事業や人材紹介事業を傘下に持たない。2025 年 10 月期決算で登録ワーカー数 1,274 万人・登録クライアント拠点 41.7 万を抱え、国内スキマバイト市場では最大の規模を持つ。

「専業」であることの強みは、プロダクト改善と加盟店営業のすべてのリソースをスキマバイトのコア体験に投入できる点にある。マッチング時間の短縮・直前キャンセル対応・複数事業所同時運用といった「スキマバイト特有の運用課題」に対するプロダクト解像度が、他社よりも一段深い。

弱みは、市場が単一であるがゆえに成長余地が市場規模に律速されることである。タイミーは 2026 年 10 月期を「仕込みのフェーズ」と位置づけ、「守りから攻めへ」というメッセージのもとで、派遣・求人広告・人材紹介という隣接市場への浸透を加速させる方針を打ち出している。本稿執筆時点で具体的な事業構成は明示されていないが、「スポットワーク+α」というキーワードで、隣接領域への拡張が既に始まっている。

シェアフル — 「派遣経済圏 × ワーカープール流用」

シェアフルは 2019 年 1 月に、パーソルホールディングスとランサーズの合弁会社として設立された。2020 年 4 月にパーソルイノベーション株式会社の 100% 子会社化が完了し、現在はパーソルグループ単独の事業体である。

戦略の核は 「派遣のワーカープールをスキマバイトに流用する」 という構造にある。パーソルテンプスタッフは国内最大級の派遣事業者であり、登録派遣スタッフという既存資産を持つ。シェアフルは独自に「スキマバイト」のワーカーを集める一方で、パーソル経済圏のなかで「スキマバイト → 派遣 → 人材紹介」という上流接続を設計できる。

年間ユニークユーザー 3,170 万・アプリダウンロード 950 万(2025 年 4 月時点)という数字は、純粋なスキマバイト単体での競争ではなく、パーソル経済圏の人材プールを横展開する形で積み上げてきた数字である。事業領域として「スキマバイト + 人材紹介 + 給与計算などの労務アウトソーシング」を併せ持つことが、シェアフルを単なるアプリではなく「人材プラットフォーム」として定義している。

メルカリ ハロ — 「巨大経済圏 × 後発で全国一気展開」

メルカリ ハロは 2024 年 3 月 6 日に 1 都 3 県でローンチし、約 1 ヶ月後の 4 月 16 日には全国展開を完了した。サービス開始から 1 ヶ月で登録者 250 万、半年で 800 万、1 年で 1,000 万という、後発参入としては異例の速度で登録者を積み上げた。

この速度を可能にしたのは、メルカリの既存ユーザー基盤である。月間アクティブユーザー 2,000 万規模のメルカリアプリ内に「ハロ」のタブを設置し、追加のダウンロードや会員登録なしにスキマバイトへ流入できる導線を作った。「フリマアプリで稼ぐ」と「スキマバイトで稼ぐ」を同じアプリで完結させる設計は、後発の不利を「経済圏統合」で覆した教科書的な事例である。

メルカリ ハロは事業者側からの手数料徴収を 2025 年 4 月まで意図的に行わず、加盟店とワーカーの獲得に振り切ってきた。2025 年 4 月以降、給与+交通費の 30%(事業者負担)と振込手数料 200 円(事業者負担)の徴収を開始しており、ここから「経済圏戦略が手数料水準で報われるか」の本番が始まる。

3 社の陣地のまとめ

| 軸 | タイミー | シェアフル | メルカリ ハロ |

|---|---|---|---|

| 親会社 / 上場 | 単独・東証グロース上場(2024.7) | パーソルイノベーション 100% 子会社 | 株式会社メルカリ(東証プライム) |

| サービス開始 | 2018 年 | 2019 年 1 月 | 2024 年 3 月 |

| ポジショニング | スキマバイト専業最大手 | 派遣 + スキマバイトの統合プラットフォーム | 経済圏統合型・後発 |

| 登録ワーカー / 利用者 | 1,274 万人(2025.10) | 年間 UU 3,170 万 / DL 950 万(2025.4) | 1,000 万人(2025.2) |

| 加盟拠点数 | 41.7 万拠点(2025.10) | 非開示 | 12 万拠点超(2024.9) |

| 上流接続 | 「+α」で派遣・人材紹介へ拡張中 | スキマ → 派遣 → 人材紹介 → 労務 BPO の 4 層 | メルカリ既存経済圏(フリマ・決済) |

3 社の陣地を一言で言えば、タイミーは「深さ」、シェアフルは「幅」、メルカリ ハロは「速さ」で勝負している。同じ「スキマバイト」というカテゴリ名で語られているが、勝ち筋として狙っている経営指標が異なるため、加盟店側から見た「どこに掲載すべきか」の判断基準も実は変わる。

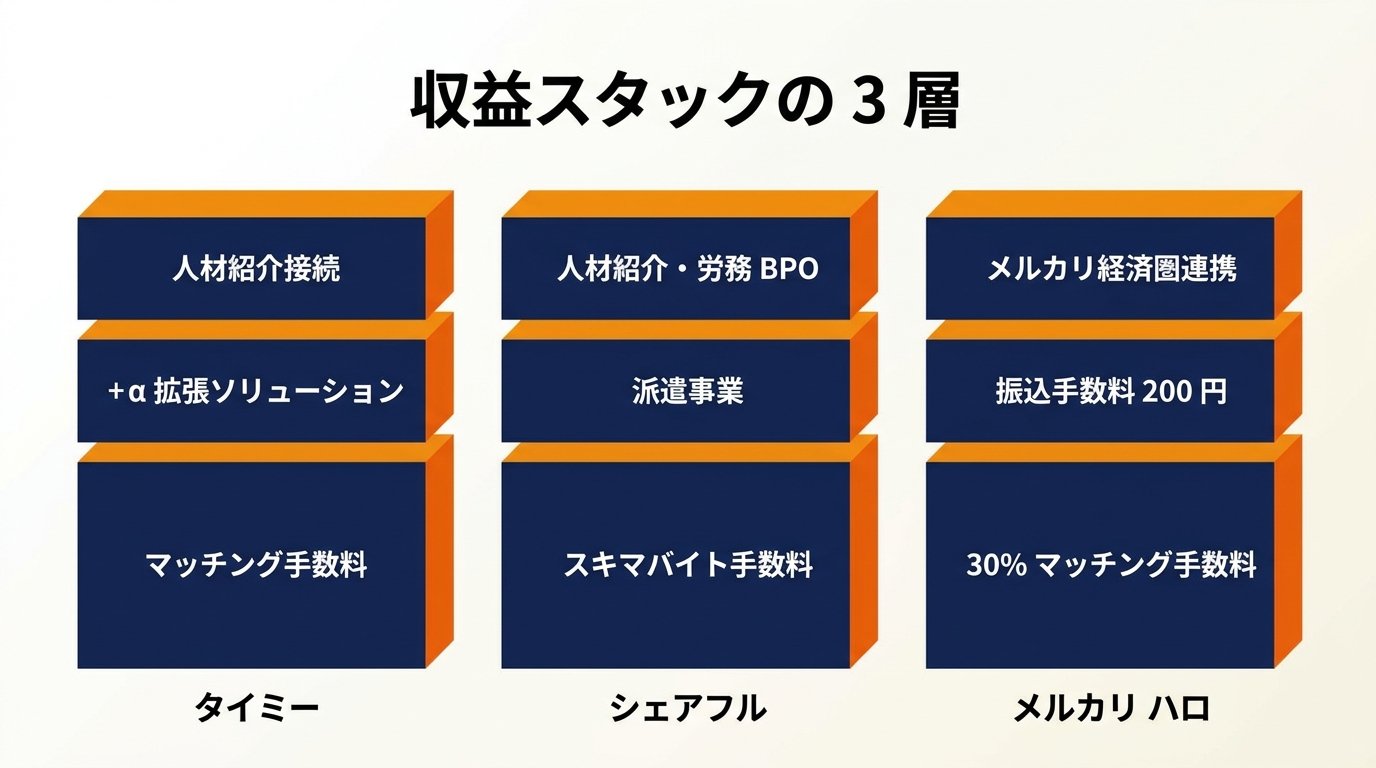

収益スタックの構造 — マッチング手数料・派遣・人材紹介・経済圏連携の組み合わせが違う

3 社の収益構造を「マッチング手数料」「上流接続」「経済圏連携」という 3 層で整理すると、戦略の違いが鮮明になる。

タイミー — 単一手数料 × 高利益率モデル

タイミーの収益は、加盟店から徴収するマッチング手数料が大部分を占める。2025 年 10 月期の売上 342 億円に対し、流通総額が 1,172 億円であることから、テイクレート(流通総額に対する売上比率)は約 29.2% と推計できる(公式に「テイクレート」として開示されているわけではなく、両指標の比率から計算した参考値である)。

この水準の利益構造を可能にしているのは、スキマバイト専業による業務効率化である。同じ「マッチングプラットフォーム」でも、シェアフルのように派遣・労務 BPO まで併せ持つ場合、人手による運用と仲介業務の比重が大きくなり、利益率は落ちる。タイミーは「マッチングを完全に自動化し、加盟店オペレーションを最小化する」ことで、ソフトウェアビジネスに近い高利益率を確保している。

成長戦略としての「+α」(スポットワーク+α)は、この高利益率を派遣・人材紹介に持ち込めるかが論点となる。2026 年 10 月期は「仕込みのフェーズ」と位置づけられており、利益率の一時的な圧縮を許容してでも、上流市場への投資を進める方針が示されている。

シェアフル — 4 層モデル × 派遣との相互送客

シェアフルの収益構造は、より重層的である。スキマバイトのマッチング手数料が下層にあり、その上に派遣事業、人材紹介、給与計算などの労務アウトソーシングが積み上がっている。シェアフル単体の売上は公開されていないが、事業構造として「スキマバイトで集めたワーカーを派遣登録に誘導し、派遣手数料を稼ぐ」「派遣登録から人材紹介へ昇格させる」という上流接続が設計されている。

派遣事業はマッチング手数料よりも一件あたりの売上が大きく、人材紹介はさらに大きい。スキマバイトを「入り口」として位置づけ、より高単価のサービスへ転換させることで、加重平均でのテイクレートを上げていく構造である。

弱みは、運用工数と仲介業務の比重が大きく、ソフトウェア型の高利益率を出しにくい点にある。パーソルグループ全体としては大規模な売上を持つが、シェアフル単体での営業利益率はタイミーよりも一段低いと推測される(公開情報の制約上、推測である)。

メルカリ ハロ — 30% 手数料 × 経済圏連携の二段構え

メルカリ ハロは 2025 年 4 月から、事業者に対して「給与+交通費の 30%」というマッチング手数料を徴収する。さらに 1 回の勤務ごとに振込手数料 200 円(税抜)も事業者負担とする。これは業界内では比較的高い水準であり、メルカリ ハロが「経済圏統合の優位性」を価格に乗せ始めたことを意味する。

経済圏連携の本丸は、ワーカーが受け取った給与をメルカリポイントとして留め置き、メルカリ内の購買へ環流させる流れである。給与を即時 「メルペイ残高」に振り込み、メルカリのフリマ購入・実店舗決済(メルペイのコード決済)に直接使える設計は、銀行口座を経由する他社と異なる。給与の受け取り → 即時利用までの動線が短いほど、メルカリ経済圏内の取引量が増える。

つまりメルカリ ハロの収益スタックは、表面的にはマッチング手数料単一に見えるが、裏では「スキマバイトの GMV をメルカリ経済圏の取引量に転送する」という二段構えになっている。フリマアプリ・決済・スキマバイトを同一アプリ内で完結させることで、ユーザーあたりの貢献利益を最大化する設計である。

3 社の収益構造比較

| 収益レイヤー | タイミー | シェアフル | メルカリ ハロ |

|---|---|---|---|

| マッチング手数料水準 | 約 29% 推計(売上 ÷ 流通総額) | 非開示 | 30%(給与+交通費に対して) |

| 振込・出金手数料 | 利用者負担モデルが中心 | 非開示 | 事業者から 200 円/勤務 |

| 上流接続による追加収益 | 「+α」で派遣・人材紹介へ拡張中 | 派遣 / 人材紹介 / 労務 BPO の 4 層モデル | 限定的(メルカリ経済圏連携が代替) |

| 営業利益率 | 19.7%(2025/10 期) | 非開示(推計でタイミーより低い) | 非開示(手数料徴収開始から 1 年未満) |

| 主要な収益源 | スキマバイト単一 × 高利益率 | 派遣 / 紹介の上流接続 | スキマバイト + メルカリ経済圏 GMV |

この比較から見えてくるのは、「スキマバイトのマッチング手数料そのもの」では各社それほど差がないという事実である。差がつくのは、その手数料を「何の入り口」として使うかの設計である。タイミーは入り口を「+α 拡張」へ、シェアフルは「派遣 → 紹介」へ、メルカリ ハロは「経済圏内の決済・購買」へ繋いでいる。

加盟店モデル — 「誰のニーズを取り込んでいるか」が違う

3 社が抑えている加盟店の構造を見ると、戦略の違いがさらに鮮明になる。

タイミー — 全国チェーン × 飲食・物流の高頻度業種

タイミーの加盟拠点数 41.7 万は、国内の事業所数(経済センサスベース)の規模から見ると、有意な比率を占めている。業種構成は、飲食店・コンビニ・物流・倉庫・ホテル・小売など、「曜日・時間帯ごとのシフト変動が大きい業種」が中心である。

これらの業種は「直前の人員不足」が日常的に発生する。タイミーが提供している「直前マッチング × 振込みなし即時稼働 × 単発契約」というプロダクト体験は、こうした業種の運用課題に深く適合している。

加盟店モデルとしてのタイミーは、「同じ加盟店が複数の拠点で繰り返し利用する」リピート構造に支えられている。チェーン本部と複数拠点の運用を一括で管理できる業務 SaaS 機能を強化することで、1 社あたりの掲載数と取引額を最大化する設計を採用している。

シェアフル — パーソル派遣顧客のクロスセル × オフィスワーク強い

シェアフルの加盟店は、ベースとしてパーソルテンプスタッフの派遣契約を持つ法人を多く含む。「派遣で人を入れたいが、1 日だけで良い」「派遣の事務スタッフを採用したいが、まずスポットで試したい」というニーズに対して、シェアフルが「派遣の前段階としての試運転チャネル」を提供している。

業種構成として、タイミーやメルカリ ハロよりも「事務 / オフィスワーク / イベント」の比率が高いと推測される(公式数値は非開示)。シェアフルの加盟店ページや求人例を見ると、コールセンター・受付・データ入力・展示会スタッフといった、派遣事業者が日常的に扱う業種が目立つ。

加盟店モデルとしてのシェアフルは、「パーソル派遣の既存顧客に対するクロスセル」が成長エンジンの 1 つになっている。新規開拓のコストを派遣事業の営業活動と共有できる点が、スキマバイト単体での顧客獲得コストを抑える効果を生む。

メルカリ ハロ — メルカリユーザー × 全国小売・コンビニチェーン

メルカリ ハロの加盟拠点 12 万には、全国チェーンの小売・コンビニが中心に含まれる。ローンチ時に「ファミマなどで 1 時間から働ける」と報じられたとおり、ファミリーマートなどの大手チェーンを早期に押さえたことが、地理的な広がりを後発で実現する原動力となった。

メルカリ ハロの加盟店モデルの特徴は、「ワーカーが既にメルカリユーザーである」前提に立てる点である。スキマバイトとして来店したワーカーが、その後の購買行動でメルカリ・メルペイの利用者になることが期待される。加盟店の側から見ると、メルカリ ハロ経由のワーカーは「自社の顧客になりやすい」可能性があり、特に小売業との相性は良い。

弱みは、業種の偏りである。物流・倉庫のような「奥地の現場」では、メルカリのブランド認知が必ずしも採用の決め手にならない。タイミーが先行して押さえている飲食・物流の領域での加盟店獲得は、本稿執筆時点では発展途上である。

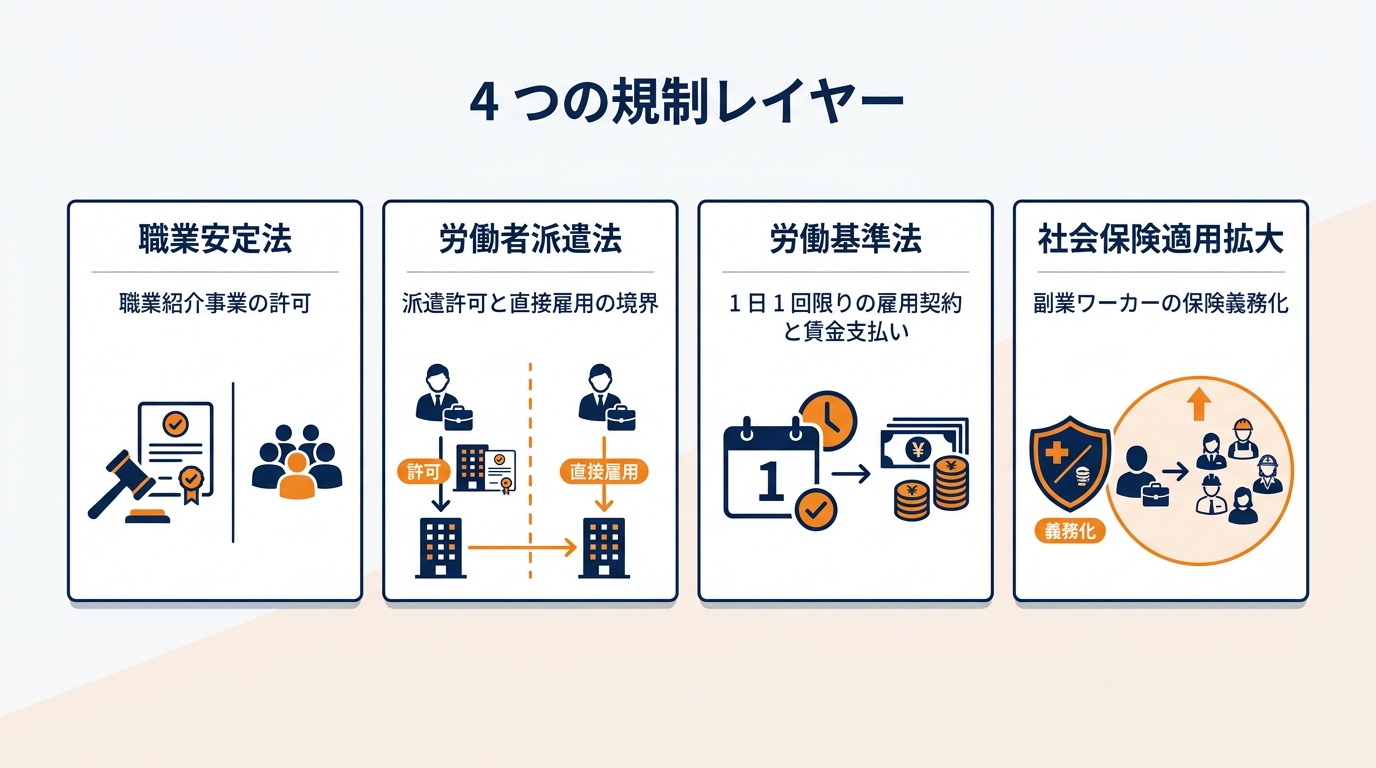

規制リスクと労務責任の所在

スキマバイト事業者が直面する規制レイヤーは 4 つあり、いずれもプロダクト設計と加盟店オペレーションに影響する。

1. 職業安定法 — 「職業紹介」か「直接雇用のマッチング」か

職業安定法上、人材紹介事業を行うには有料職業紹介事業の許可が必要である。スキマバイトの主要 3 社は「直接雇用のマッチング」として設計しているため、職業紹介事業の許可を取得していないか、または取得したうえで使い分けている。

論点は、ワーカーと加盟店の雇用契約が「直接雇用」として成立しているかである。プラットフォームが雇用契約に介入し過ぎると、実質的な「職業紹介」とみなされる可能性がある。シェアフルが派遣事業や人材紹介事業の許可を別途持って事業を併走させているのは、この境界を明確に切り分けるためでもある。

2. 労働者派遣法 — 派遣との境界

スキマバイトは「ワーカーが加盟店に直接雇用される」モデルであり、派遣ではない。ただしプラットフォームが指揮命令系統に踏み込むと、派遣事業の許可なしに派遣行為を行ったとみなされるリスクがある(いわゆる「偽装派遣」「偽装請負」の論点)。

シェアフルは派遣事業の許可を保有しており、「スキマバイトとしての直接雇用契約」と「派遣契約」を意図的に切り分けて運用している。タイミーとメルカリ ハロはスキマバイトのみのため、プロダクト UI と契約書面で「指揮命令は加盟店から行う」「プラットフォームは仲介のみ」を明確化することで、派遣的な運用に流れないよう設計している。

3. 労働基準法 — 1 日 1 回限りの雇用契約と賃金支払い

スキマバイトでは、1 回の勤務ごとに別個の雇用契約が成立する。労働基準法上、加盟店は雇用主としての賃金支払い義務・労働時間管理義務・労災対応義務を負う。プラットフォームはこれらの義務を直接負わないが、加盟店にとっての「雇用主としての煩雑さ」を吸収する補助業務(自動賃金計算・出退勤管理・賃金支払い代行)を提供することで、加盟店の利用継続を促している。

特に賃金支払いについては「労働の対価は労働者に直接支払う」原則があり、プラットフォーム経由での支払いには工夫が必要となる。メルカリ ハロが「振込手数料 200 円を事業者負担」としているのは、給与支払いの実行コストをプラットフォームが立て替えていることの対価という側面もある。

4. 社会保険適用拡大 — 副業ワーカーの保険義務化

2024 年 10 月から、従業員 51 人以上の事業所まで社会保険の適用対象が拡大された。スキマバイトのワーカーは多くが副業として複数のプラットフォームを掛け持ちしており、本業の社会保険と合わせて「副業先での社会保険加入義務」の判定が複雑化している。

加盟店からすると、「スキマバイトで採用したワーカーが、自社の社会保険適用要件を満たしてしまった場合の手続きコスト」が顕在化する。プラットフォーム側がこの判定を支援するか否かが、加盟店継続率に影響する論点になりつつある。

3 社の経営指標比較 — IR データから読み解く

| 指標 | タイミー | シェアフル | メルカリ ハロ |

|---|---|---|---|

| 売上(直近通期) | 342 億円(2025/10 期) | 非開示 | 非開示(2025/4 から手数料徴収開始) |

| 営業利益率 | 19.7%(2025/10 期) | 非開示 | 非開示 |

| 流通総額 GMV | 1,172 億円(2025/10 期) | 非開示 | 非開示 |

| 登録ワーカー数 | 1,274 万人(2025/10)→ 1,340 万人(2026/4 時点) | 年間 UU 3,170 万 / DL 950 万 | 1,000 万人(2025/2) |

| 登録クライアント拠点数 | 41.7 万拠点(2025/10) | 非開示 | 12 万拠点超(2024/9) |

| 上場区分 | 東証グロース(2024/7 上場) | 非上場(パーソルイノベーション子会社) | 親会社メルカリは東証プライム |

| 直近の戦略メッセージ | 「守りから攻めへ」「スポットワーク+α」 | スキマ → 派遣 → 紹介 → 労務 BPO の 4 層 | 経済圏統合 × 手数料徴収本格化 |

タイミー以外は単体での財務開示がないため、横並びの精密な比較は現時点では困難である。ただし、登録ワーカー数・加盟拠点数・GMV など事業指標は「スキマバイト市場の現在地」を読み取るための一次データとして十分である。

スキマバイト市場の構造的論点 — テクラル研究所が読み解く 4 つの示唆

3 社の構造分析から、スキマバイト市場(およびそれに類するマッチングプラットフォーム市場)に新規参入・隣接事業展開を検討する事業責任者・PdM・経営者・新規事業担当者が、自社の意思決定に持ち帰れる示唆を 4 つ抽出する。

示唆 1:後発参入で勝つには「経済圏 × 既存顧客」を持っているか

メルカリ ハロが 1 年で登録者 1,000 万を獲得できた理由は、新規ユーザー獲得をゼロから行わなかったことに尽きる。月間 2,000 万 MAU のメルカリアプリ内に「ハロ」のタブを追加する設計により、追加のダウンロード・会員登録・属性入力をスキップして即時のワーカープールを確保した。

これは、後発で人材プラットフォームを立ち上げる事業者にとって極めて重要な前提条件である。ゼロから「スキマバイトで稼ぎたいユーザー」を集める時代は既に終わっている。タイミーが先行者として 1,274 万人を抱えている市場に、新規アプリ単独で挑むことは費用対効果が成立しない。

新規参入の選択肢は 3 つに絞られる。第一に、既存の経済圏(決済アプリ・SNS・EC 等)にスキマバイト機能を「乗せる」モデル。第二に、特定業種に特化して「飲食特化」「物流特化」のような縦展開で陣地を取るモデル。第三に、地域特化(地方都市・観光地)でタイミーが手薄な領域を取るモデル。汎用的なスキマバイトアプリを新規ブランドで立ち上げる選択肢は、現実的でなくなった。

示唆 2:マッチング手数料の率は「加盟店数」と「上流接続」に逆相関する

タイミーの推計テイクレート約 29%、メルカリ ハロの 30% は、業界平均と比較しても高い水準である。これは、加盟店側が「他社へのスイッチコスト(人手不足の即時解消ニーズ)」を考えると、数%の手数料差で乗り換える判断をしないためである。

ただし、この高水準が永続する保証はない。加盟店数が増えて市場が成熟すると、加盟店側の交渉力が強まり、テイクレートは下方圧力を受ける。シェアフルが「スキマバイト単体の手数料率」ではなく「派遣 + 紹介 + BPO」という上流接続でマージンを取りに行っているのは、長期的に手数料率の低下を見込んでいるからとも読める。

新規参入を検討する事業者は、「初期の高テイクレートは加盟店獲得のための一時的なボーナス」と捉え、長期的には「スキマバイトを入り口とした上流ビジネスへの導線設計」がないと収益が痩せていくと考えるべきである。

示唆 3:スポットワーク → 派遣 → 人材紹介の「上流接続」が次の戦場

タイミーの「スポットワーク+α」、シェアフルの 4 層モデルが示しているのは、スキマバイト単体の市場は既に飽和に向かっており、次の成長は「スキマバイトから派遣・紹介への送客」で取りに行く構造になっているという事実である。

この上流接続は、単純な「導線設計」ではなく、職業安定法・労働者派遣法という別の規制レイヤーへの対応を必要とする。スキマバイトのプラットフォームを構築する際に、最初から「派遣・紹介事業の許可取得」「派遣契約のオプション機能」「人材紹介機能のマージン設計」を視野に入れているかどうかが、3 年後の収益構造を分ける。

示唆 4:労務リスクは「副業ワーカーの社会保険」が時限爆弾

社会保険適用拡大の段階的施行により、副業ワーカーの保険加入義務が複雑化している。スキマバイトのプラットフォームは、現状ではこの判定の大部分を加盟店に委ねている。

しかし加盟店側から見ると、「スキマバイトで採用したワーカーが、自社の社会保険適用要件を満たすか否か」の判定は煩雑である。今後、社会保険適用範囲がさらに拡大すれば、「社会保険の判定支援機能を提供するプラットフォーム」が加盟店からの支持を集める可能性が高い。労務 SaaS と人材プラットフォームの境界が曖昧になっていくことも視野に入る論点である。

テクラル研究所からの提案

本稿で見たスキマバイト市場 3 社の構造は、人材プラットフォーム・マッチング型 SaaS・経済圏統合プロダクトを設計するすべての事業者にとって、参考になる論点を含んでいます。

テクラル合同会社では、人材マッチングプラットフォームや経済圏統合型 SaaS の新規立ち上げ・既存プロダクトの収益化改善に関する相談を承っております。具体的には以下のような領域で伴走支援を行います。

- スキマバイト系・マッチング型プラットフォームの MVP 開発:飲食・物流・小売など特定業種に特化した縦展開モデル、地方都市・観光地に特化した地域モデルなど、後発参入の現実的な戦略立案から MVP 開発までを一気通貫で支援します

- マッチング手数料・経済圏 LTV の収益化設計:スポットワーク → 派遣 → 人材紹介の上流接続設計や、決済 / EC 経済圏との連携を前提とした収益スタック設計をご支援します

- 規制対応開発と業務オペレーション設計:職業安定法・労働者派遣法・労働基準法・社会保険適用拡大に対応した契約フロー・労務支援機能・加盟店オペレーション SaaS の設計と実装を承ります

- 市場分析・競合構造の追加リサーチ:本稿のような構造分析を、より深い粒度で(特定業種の加盟店ヒアリング・ワーカーインタビュー・公開 IR データの精緻な再構築)行うリサーチ業務もご相談いただけます

「市場の構造を読み解いたうえで、その示唆を実装に落とすところまで一気通貫で並走できる」のがテクラル合同会社の強みです。新規事業の構想段階・既存プロダクトの収益化改善・規制対応の実装に取り組む事業責任者・PdM・経営者・新規事業担当者の方は、いずれの段階でもテクラル合同会社 までお気軽にご相談ください。

出典

- 株式会社タイミー 2025 年 10 月期 決算短信(2025/12/11) https://corp.timee.co.jp/ir/

- 株式会社タイミー 決算説明資料 https://corp.timee.co.jp/ir/presentations/

- HRog「株式会社タイミーの 2025 年 10 月期通期決算」 https://hrog.net/ir/133862/

- 日本経済新聞「タイミー、通期の予想を発表 純利益は 21 億 200 万円」 https://www.nikkei.com/article/DGXZRST0523643S5A221C2000000/

- パーソルホールディングス株式会社プレスリリース「パーソルがランサーズと業務提携し合弁会社設立」 https://prtimes.jp/main/html/rd/p/000000205.000016451.html

- パーソルイノベーション「シェアフル株式会社の株式取得(子会社化)のお知らせ」 https://www.persol-innovation.co.jp/news/2020-0401-4

- シェアフル株式会社 会社概要 https://sharefull.com/about/

- 株式会社メルカリ プレスリリース「メルカリ、空き時間おしごとサービス「メルカリ ハロ」 の全国展開を開始」 https://prtimes.jp/main/html/rd/p/000000340.000026386.html

- Impress Watch「スキマバイト「メルカリハロ」全国展開 3 割が会社員」 https://www.watch.impress.co.jp/docs/news/1584546.html

- 日本経済新聞「『メルカリ ハロ』、単発バイト仲介で利用料 事業者から 4 月以降」 https://www.nikkei.com/article/DGXZQOUC037AM0T00C25A2000000/

- Business Insider Japan「タイミー追うメルカリ ハロ…早くも 1000 万人突破。"無料化終了"で正念場」 https://www.businessinsider.jp/article/2502-mercari-hallo-spotwork/

- 日経クロストレンド「メルカリ ハロ登録者 800 万人超え スポットワーク後発でも躍進の理由」 https://xtrend.nikkei.com/atcl/contents/18/01085/00012/

- VALUES マナミナ「スキマバイトのヘビー層は 40〜50 代?タイミー・シェアフル・メルカリ ハロを分析」 https://manamina.valuesccg.com/articles/4180

- 厚生労働省「社会保険適用拡大特設サイト」 https://www.mhlw.go.jp/stf/newpage_11171.html