後払い決済(BNPL)は、消費者には「今買って後で払う」手軽さを、加盟店には「即時入金」の安心を提供し、その間に立つ事業者が与信と回収、そして未回収のリスクを引き受けるビジネスだ。Paidy・atone・NP後払いの3社を分けているのは、後払いという機能の有無ではなく、「誰のどのリスクを引き受け、どこで稼ぐか」という立ち位置である。即時・大型ECに強いPaidy、会員型でコンビニ払いのatone、未回収を保証する老舗のNP後払い——同じ後払いでも事業構造はまったく違う。

本稿は、自社のECやサービスに決済・後払いを組み込もうとしている、あるいは決済・与信まわりの事業を構想する事業責任者・PdM・経営者・新規事業担当者に向けて、3社を「①ポジショニング ②三者関係 ③収益源 ④与信と規制」の4軸で構造分析する。

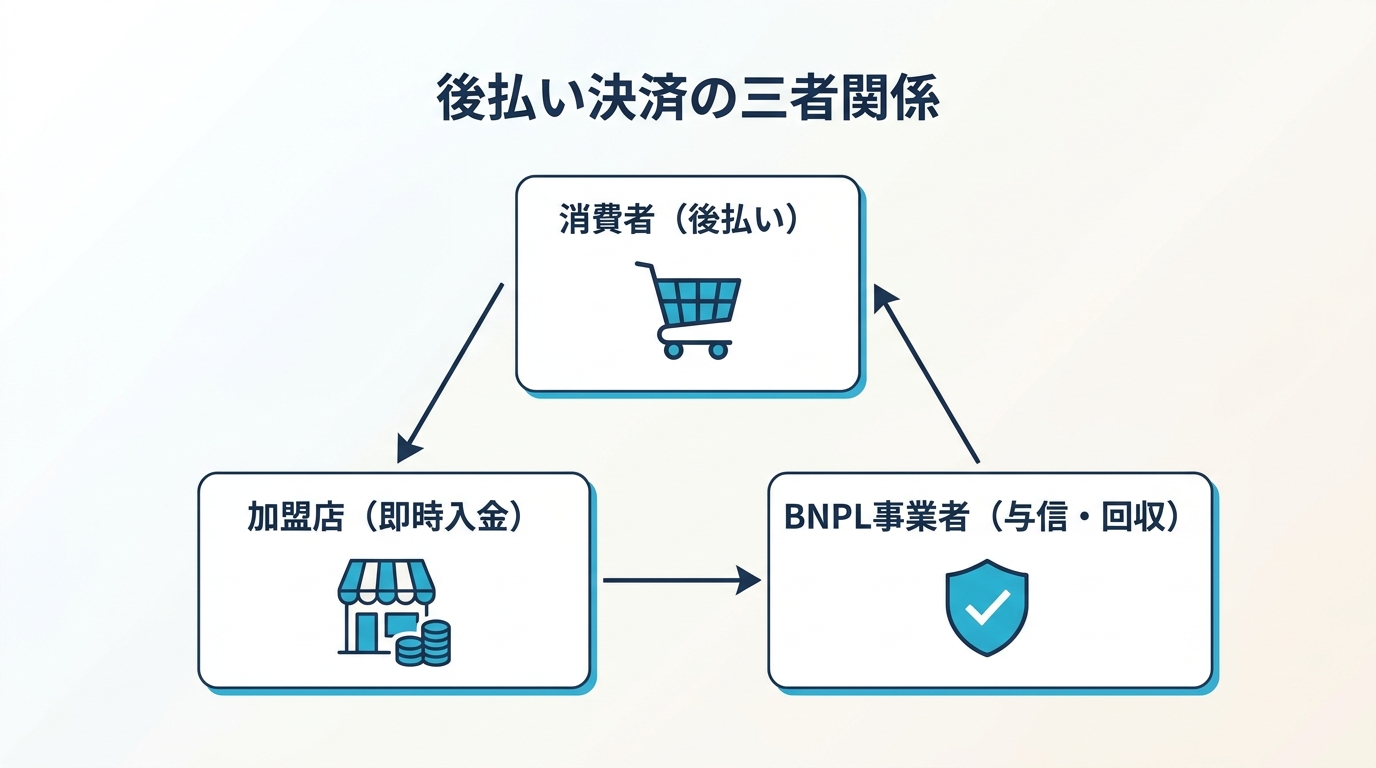

後払い決済の三者関係 — 誰が立て替えているか

後払い決済を理解する鍵は、登場人物が3者いることだ。

消費者は商品を受け取り、支払いは後(翌月や分割)に回す。加盟店は売上を即時に受け取れる。その差を埋めているのがBNPL事業者で、加盟店に立て替えて入金し、消費者から後で回収する。もし消費者が払わなければ、その未回収を誰が被るかが事業の設計を分ける。BNPL事業者がリスクを引き受けるからこそ、加盟店は安心して後払いを導入できる。

示唆: 決済・立替の事業を設計するなら、まず「未回収のリスクを誰が持つか」を決める。事業者が全部背負えば加盟店には売りやすいが与信精度が生命線になり、加盟店に一部負わせれば自社のリスクは減るが導入は鈍る。このリスク配分が、後続のすべての設計を規定する。

軸1: ポジショニング — 3社はどこに立つか

| 製品 | ポジショニング | 強み | 主な接点 |

|---|---|---|---|

| Paidy | 即時・大型ECに強い後払い | メールと電話番号だけで利用、分割対応、PayPal傘下 | 大手オンラインショップ |

| atone | 会員型・コンビニ払いの後払い | ポイント、翌月コンビニ払い、消費者の再利用 | 中小〜中堅EC |

| NP後払い | 未収金保証型の老舗 | 加盟店の未回収を保証、請求書・コンビニ払い | 幅広いEC加盟店 |

Paidyは、メールアドレスと電話番号だけで使える手軽さと分割対応で、大型ECの即時決済に強い。2021年にPayPalが買収し、グローバルの決済網と結びついた。atoneは、会員として繰り返し使ってもらう前提で、ポイントや翌月コンビニ払いを備える。NP後払いは、加盟店の未回収を保証する老舗で、ECに後払いを安心して導入させる保証型の草分けだ。atoneとNP後払いはいずれもネットプロテクションズが手がけ、消費者会員型と加盟店保証型という別の入口を押さえている。

示唆: 同じ後払いでも「消費者の手軽さを売る」「会員の再利用を売る」「加盟店の安心(保証)を売る」という別々の価値で陣地が分かれる。自社が後払いや決済で参入するなら、消費者・加盟店のどちらの痛点を主に解くのかを先に決める。両方を中途半端に狙うと、どちらにも刺さらない。

軸2: 収益源 — どこで稼ぐか

BNPLの収益は主に3つの源から成る。

第一に加盟店手数料。決済額に対する数%を加盟店から取るのが主たる収益で、即時入金と未回収保証の対価にあたる。第二に消費者手数料。分割払いの手数料や、支払い期限を過ぎた際の遅延手数料などだ。第三に与信・データの活用。誰がどれだけ安全に後払いできるかという与信ノウハウと、購買データそのものが資産になる。3社とも加盟店手数料を中心に据えつつ、消費者からの手数料や会員化の度合いで構成が変わる。

示唆: 立替・後払いの収益は「加盟店から取るか、消費者から取るか」で性格が変わる。加盟店手数料中心なら加盟店が増えるほど安定するが料率競争に晒され、消費者手数料(分割・遅延)に依存すると利用者保護の観点で批判を受けやすい。収益源の構成は、後述する規制リスクとも直結する。

軸3: 与信と規制 — 軽い審査の裏側

BNPLの普及は「軽い審査ですぐ買える」手軽さに支えられている。だが、その手軽さは過剰な与信や多重債務のリスクと裏表だ。

日本でも、少額の後払いやマンスリークリア(翌月一括)の一部に割賦販売法などの規制がどう及ぶかが論点になり、利用者保護・与信管理の強化が継続的に議論されている。海外では、若年層の使いすぎや延滞の増加が社会問題化し、規制が強まる動きもある。BNPL事業者にとって、与信の精度は未回収を抑える事業上の生命線であると同時に、過剰与信を避ける社会的な責任でもある。

示唆: 決済・与信の事業は、規制の動向を「制約」ではなく「前提」として設計に織り込む必要がある。軽い審査で利用を伸ばすほど、未回収と規制の両面のリスクが高まる。自社で後払いを組み込むなら、与信を自前で持つのか、Paidyのような既存BNPLと提携して与信・回収・規制対応を任せるのかを、早い段階で判断するべきだ。

3社の構造を1枚で読む

| 軸 | Paidy | atone | NP後払い |

|---|---|---|---|

| ポジショニング | 即時・大型EC | 会員型・コンビニ払い | 未収金保証型の老舗 |

| 主な価値 | 消費者の手軽さ・分割 | 会員の再利用・ポイント | 加盟店の安心(保証) |

| 収益の中心 | 加盟店手数料+分割 | 加盟店手数料+会員化 | 加盟店手数料+保証 |

| 運営 | Paidy(PayPal傘下) | ネットプロテクションズ | ネットプロテクションズ |

3社は同じ後払いでも、引き受けるリスクと売る価値が違う。Paidyは消費者の手軽さを、atoneは会員の再利用を、NP後払いは加盟店の安心を中心に据える。後払いは「立て替えて、回収する」というシンプルな機能の裏で、与信・リスク負担・規制という重い構造を抱えており、そこにどう向き合うかで設計が分かれる。

テクラル研究所からの提案

決済や後払いを自社サービスに組み込む際につまずくのは、「導入すれば購入が増える」という期待だけで進め、与信・未回収・規制という裏側の構造を見落とすことにある。本稿で見たとおり、BNPLの本質は立替とリスク負担であり、与信を自前で持つか提携で任せるかは事業の根幹を左右する判断だ。誰のどのリスクを引き受けるか、どこで稼ぐか、規制にどう備えるか——この順で考えれば、後払いの組み込み方が定まる。

自社のECやサービスに決済・後払いの導入を検討している方、決済・与信まわりの新規事業を構想している方、規制を踏まえた設計を相談したい方は、まず「自社は与信リスクを自前で持つのか、提携で任せるのか」を一緒に整理するところから始めるのが近道だと考えています。

テクラル合同会社では、プロダクト設計・UI/UX・MVP開発・収益化設計の伴走を提供しています。新規事業の構想段階・決済や後払いの組み込み・収益モデルの設計に取り組む事業責任者・PdM・経営者・新規事業担当者の方は、いずれの段階でもテクラル合同会社までお気軽にご相談ください。設計の壁打ち相手としてのご相談も承ります。

出典

- Paidy(ペイディ): https://paidy.com/

- atone(アトネ): https://atone.be/

- NP後払い(ネットプロテクションズ): https://np-kakebarai.com/

- 割賦販売法・後払い決済をめぐる規制動向: 経済産業省 https://www.meti.go.jp/ / 消費者庁 https://www.caa.go.jp/