国内クラウド会計の市場は、2023 年 10 月のインボイス制度施行と 2024 年 1 月の電子帳簿保存法 完全義務化を二段ブースターに、ここ数年で「税理士のスキルセット」から「事業者のバックオフィス標準装備」へ位置づけが移った。

MM 総研の最新調査(2025 年 3 月末時点)によれば、個人事業主のクラウド会計ソフト利用率は 38.3%(前年比 +4.6pt)に到達し、上位 3 社で 93.7% を寡占している。市場の主役は 弥生 55.4% / freee 24.0% / マネーフォワード 14.3% の 3 社だ (MM 総研)。法人市場・税理士事務所経由まで含めた金額ベースの市場規模は公開統計に乏しいが、シェア構造としては 3 社寡占がはっきりしている。

本稿では、この 3 社を 5 軸(ポジショニング / プロダクト調達ミックス / プラン階段と収益スタック / 流通モデル / 規制ドリブン需要) で構造分析する。狙いは「市場参入を検討している事業責任者」「業務 SaaS の PdM」「中堅企業の経営者」「新規事業担当者」のそれぞれが、3 社の経営判断を自社プロダクトの設計指針に翻訳できる状態を作ることだ。

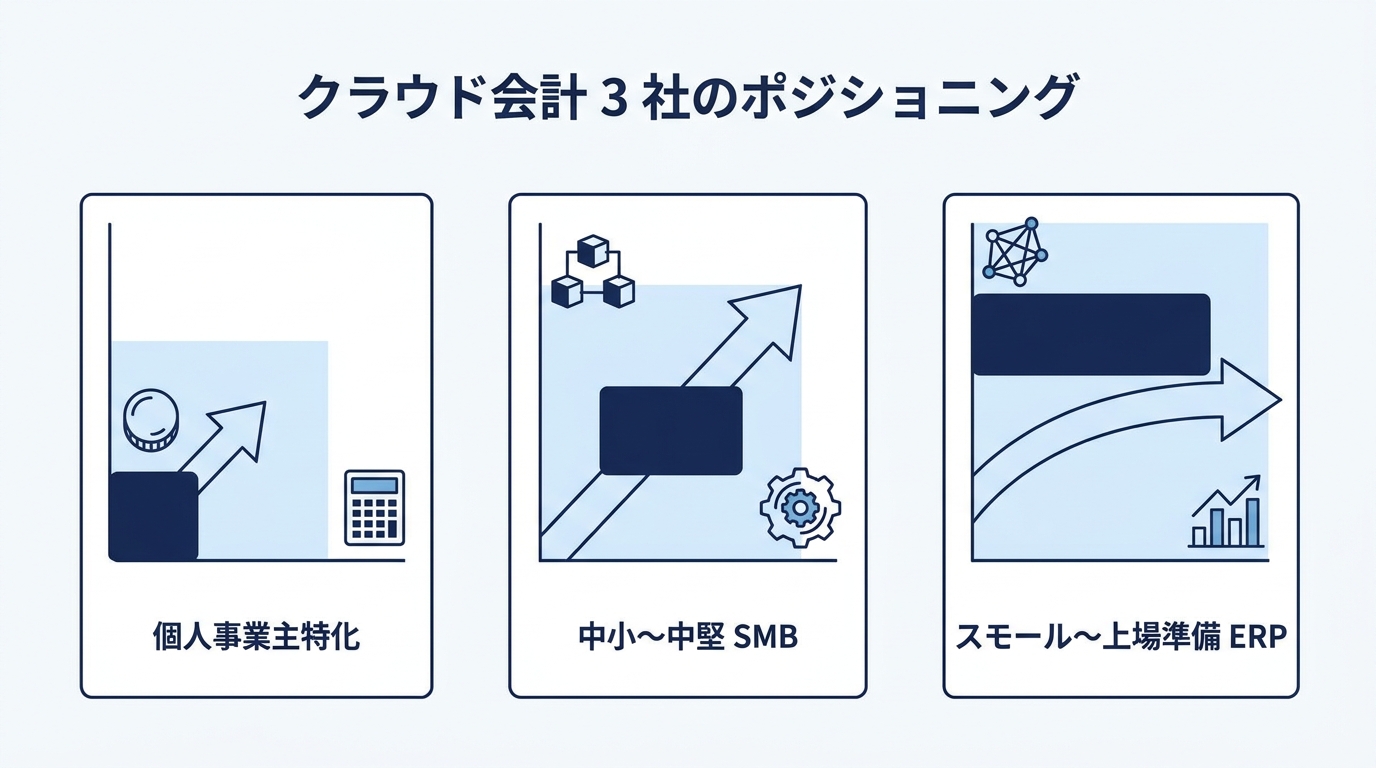

1. ポジショニング — 3 社の陣取りはどう違うか

3 社は「同じクラウド会計」と一括りにされがちだが、対象事業者の重心が大きくずれている。

弥生:個人事業主の圧倒的本丸

弥生は やよいの青色申告オンライン と 弥生会計オンライン を 2 本柱に、長年「個人事業主・小規模法人」のシェア No.1 を維持してきた。MM 総研の同調査では、個人事業主市場で 55.4%、副業・不動産賃貸の確定申告ユーザー市場(2026 年 3 月時点)でも 50.1% を握る (MM 総研)。デスクトップ会計ソフト時代から積み上げた 登録ユーザー 280 万超(2022 年 9 月時点・無償ユーザー含む)の慣性が効いている (KKR プレスリリース)。2022 年に KKR が買収して以降、売上は非開示だが、初年度無償キャンペーンを定常化して新規獲得を加速させている。

freee:中小企業のフル統合 ERP

freee は法人会計を入口に、給与・人事労務・経費・申告・受発注・契約・カード までを「freee 統合 ERP」として束ねる戦略を取る。2025 年 6 月期に ARR 340 億円超 / 課金事業所 60 万超 / 創業以来初の通期黒字化 を達成し、中小企業向け統合 SaaS の本命ポジションを固めた (freee 株式会社 IR)。プラン名称も 2024 年 7 月に「ミニマム/ベーシック/プロフェッショナル」から「スターター/スタンダード/アドバンス/エンタープライズ」へ整理され、エンタープライズ層への伸長を狙う構成に変わっている。

マネーフォワード:スモール起点で IPO 準備〜上場企業 ERP へ

マネーフォワードは 利用事業者数 40 万超(2025 年 2 月時点・公式 LP)から、上層に クラウド ERP(IPO 準備〜上場企業)を据えるピラミッド構造を持つ (マネーフォワード クラウド)。Business セグメント以外にも Home(家計簿)・X(API 連携)・金融機関領域を持つ複合企業で、会計単体では弥生・freee に押されているが、上場準備フェーズの企業を取りに行く陣地が明確に出来上がっている。

示唆:3 社は「クラウド会計」を入口に同じカテゴリで戦っているように見えるが、対象事業者のフェーズで陣地を切り分けている。新規参入を検討する事業者は、3 社が空白にしている「業種特化(建設・医療・士業など)」「越境 EC・サブスク事業特有の会計処理」のような縦軸を狙う方が現実的だ。

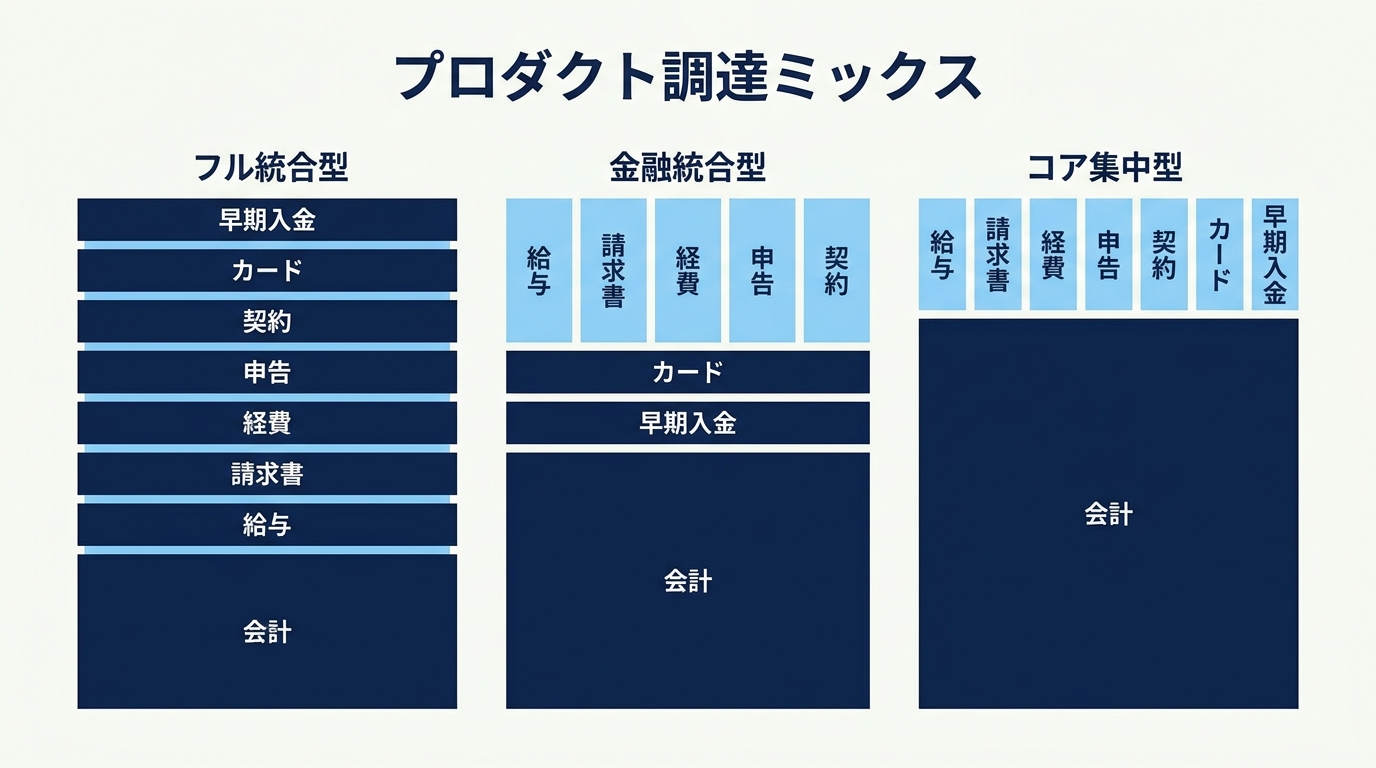

2. プロダクト調達ミックス — 何を自社で持ち、何を持たないか

3 社のプロダクトラインナップを「会計を中心としたバックオフィススタック」で並べると、調達ミックスの違いが鮮明になる。

| 機能 | freee | マネーフォワード | 弥生 |

|---|---|---|---|

| クラウド会計 | freee 会計 | クラウド会計 | 弥生会計 Next / オンライン |

| 給与計算 | freee 人事労務 | クラウド給与 | やよいの給与明細オンライン |

| 請求書 | freee 請求書 | クラウド請求書 | Misoca |

| 経費精算 | freee 経費精算 | クラウド経費 | — |

| 申告 | freee 申告 | — | やよいの青色申告 |

| 勤怠 | freee 勤怠管理 Plus | クラウド勤怠 | — |

| 年末調整 | freee 人事労務 同梱 | クラウド年末調整 | やよいの給与計算 同梱 |

| 契約 | freee サイン | クラウド契約 | — |

| マイナンバー | freee 人事労務 同梱 | クラウドマイナンバー | — |

| 受発注 | freee 受発注 | — | — |

| 融資・金融 | freee カード Unlimited / freee 資金調達 | マネーフォワード ビジネスカード / 早期入金 | — |

出典:freee 法人プロダクト、マネーフォワード クラウド、マネーフォワード 早期入金 2025/12 リリース、弥生 製品サービス一覧

読み取れる構造

- freee は「フル統合型」。会計から契約・受発注・カードまで自社プロダクトで揃え、SMB 全体の業務基盤を 1 社で抑えにいく。ERP ベンダーとしての立ち位置を取りにいっている。

- マネーフォワードは「金融統合型」。会計・給与・請求といったコアに加えて、ビジネスカード・早期入金などのフィンテックを乗せる。バックオフィス × 金融という独自レイヤーを構築している。

- 弥生は「コア集中型」。会計・申告・給与・請求書(Misoca 経由)の伝統的コアに資源を集中し、契約・経費・カードのレイヤーには踏み込まない。代わりに後述する会計事務所ネットワークで空白機能を補完している。

示唆:自社で新規 SaaS を作るときに「フル統合 vs フィンテック統合 vs コア集中」のどのパターンを取るかは、チャネル戦略と一体で決める必要がある。freee 型のフル統合は採用と R&D の継続投資が前提、マネフォ型の金融統合はライセンス・与信モデルの構築が前提、弥生型のコア集中はパートナーネットワークが前提。プロダクトラインナップの広さだけを真似ても破綻する。

3. プラン階段と収益スタック — 値付けの思想を読む

3 社の現行プラン階段を並べると、ターゲット事業者の幅が値付けに表れる(すべて税抜・年払換算)。

freee 会計(中小〜中堅法人向け)

| プラン | 月額(月払) | 主な対象 |

|---|---|---|

| スターター | 5,480 円 | 立ち上げ期の小規模法人 |

| スタンダード | 8,980 円 | 従業員 5〜20 名規模 |

| アドバンス | 39,780 円 | 中堅・部門会計が必要な層 |

| エンタープライズ | 個別見積 | 上場準備・上場企業 |

マネーフォワード クラウド(法人向け)

| プラン | 月額(年払) | 主な対象 |

|---|---|---|

| ひとり法人 | 2,480 円 | 一人法人・スモール |

| スモールビジネス | 4,480 円 | 従業員 5 名前後 |

| ビジネス | 6,480 円 | 従業員 10〜50 名規模 |

| クラウド ERP | 個別見積 | IPO 準備〜上場企業 |

出典:マネーフォワード クラウド 料金、2025 年 6 月 料金改定リリース

弥生(個人・小規模法人向け)

弥生は「初年度無償キャンペーン」を定常化しており、新規申込における初年度の現金支払額はゼロ〜半額に抑えられている(2 年目以降の通常料金は公式 LP の動的描画のため本記事では引用せず、各製品 LP を参照)。

- やよいの青色申告オンライン:セルフ / ベーシック / トータル の 3 階層。2025 年 12 月以降の新規申込でセルフ・ベーシックは 初年度無償 (2025 年 9 月価格改定告知)

- 弥生会計オンライン:セルフ / ベーシック の 2 階層。初年度無料キャンペーン が継続

出典:やよいの青色申告オンライン 料金、弥生会計オンライン 料金

値付け思想の違い

- freee は「中央値の月額を高めに置く」モデル。スターター 5,480 円〜アドバンス 39,780 円のレンジは、競合と比べて 1.5〜3 倍。プロダクト調達ミックスが広い分、「機能で値付けを取りに行く」戦略を取る。

- マネーフォワードは「ひとり法人 2,480 円」というスモール起点。低価格で囲い込み、IPO 準備フェーズでクラウド ERP に階段昇格させる ボトムアップの LTV 設計。

- 弥生は「初年度無償」で新規獲得の摩擦をゼロに。デスクトップ製品時代から続く 無償体験の流入を税理士ネットワークで巻き取る モデル。

示唆:「中央値の値付け × フル統合 × 直販伸長」(freee)、「スモール起点 × 階段昇格」(マネフォ)、「無償起点 × パートナー巻取り」(弥生)の 3 つは、どれも単独で成立する正解。自社 SaaS の値付けを設計する際は、チャネル / プロダクトの広さ / 顧客の獲得経路 の 3 つが整合しているか必ず確認する必要がある。

4. 流通モデル — 税理士パートナーネットワークの規模差

クラウド会計 SaaS が SMB に届く経路は 直販(Web 流入 + インサイドセールス) と 会計事務所からの紹介 の 2 つに大別される。後者の規模差は競争を読む上で見逃せない。

| 項目 | freee | マネーフォワード | 弥生 |

|---|---|---|---|

| パートナー制度名 | 認定アドバイザー(個人) | 公認メンバー(4 ランク) | 弥生 PAP(事務所単位) |

| 規模感 | 個人認定 10,000 人超 (freee 公式) | プラチナ/ゴールド/シルバー/ブロンズ(最新規模数は非公表) | 加盟事務所 14,000 事務所超 (弥生 PAP、2021 年 12 月プレス) |

| 制度の性格 | プロダクト推進・認定資格中心 | プロダクト推進+エンプラ営業支援 | 業界最大規模のリアル事務所ネットワーク |

読み取れる構造

弥生 PAP の 14,000 事務所超は、国内税理士事務所(約 3 万事務所と推計)の 半分近く に相当する規模で、これが個人事業主市場で 55.4% シェアを支える「リアル流通」の源泉になっている。freee は個人認定アドバイザーを 10,000 人超まで積み上げて中小企業の会計事務所ネットワーク化に追いついてきたが、事務所単位での囲い込みでは依然として弥生が優位。マネーフォワードはエンプラ直販を強化することで「税理士経由ではなく事業者直販」の比率を上げる戦略を取っている。

示唆:SMB 向けの新規 SaaS が立ち上がりで頭打ちになる原因の多くは、「税理士・社労士・行政書士などの業務インフルエンサー」を巻き込めていない ことにある。自社チャネル設計に「業界の紹介者ネットワーク」を意図的に組み込めているかは、参入時の必須チェック項目だ。

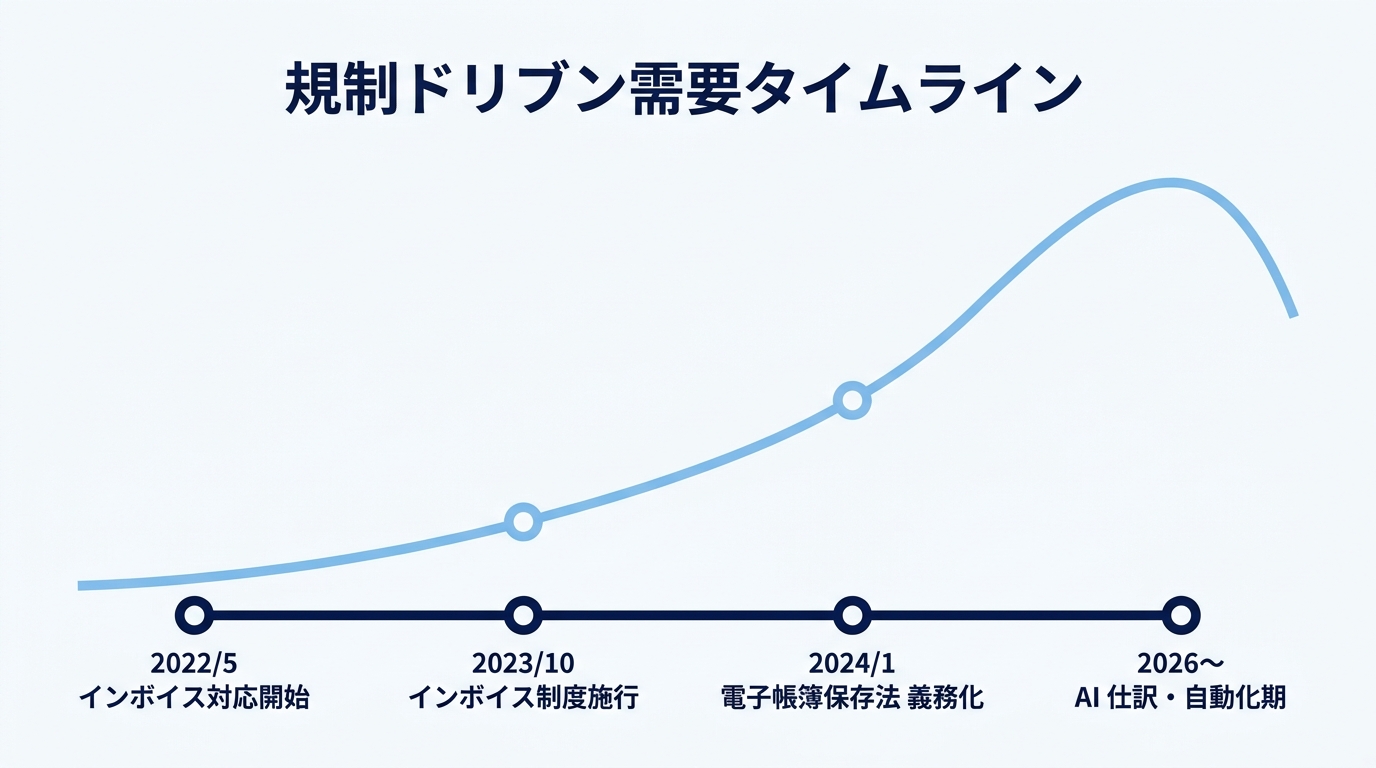

5. 規制ドリブン需要 — 3 社はどう波を捕まえてきたか

ここ 4 年の市場拡大は、3 社の戦略巧拙以上に 規制ドリブン需要 で説明できる。重要なイベントは 3 つだ。

2023 年 10 月:インボイス制度開始

施行 1 年半前の 2022 年 5 月 に freee が「freee 会計/申告/受発注 インボイス自動対応」をプレスリリースし (freee プレス 2022/5)、同年 9 月にはマネーフォワード・freee 双方が 開発ロードマップ を公開 (freee プレス 2022/9)。施行 2 ヶ月前の 2023 年 8 月 には freee がチェック機能強化を出すなど (freee プレス 2023/8)、各社が同期した波で「対応プロダクト」のメッセージを打ち続けた。

2024 年 1 月:電子帳簿保存法 電子取引データ保存の完全義務化

宥恕期間が終了し、「電子取引データは電子で保存しなければならない」が法的に確定。3 社とも電帳法対応ページを LP の常設要素 として組み込み、見込み顧客の流入を継続的に獲得する設計に変えた (freee 電帳法解説、マネーフォワード 電帳法解説、弥生 電帳法お役立ち)。

2026 年以降:AI 仕訳・自動化期

各社はインボイス・電帳法対応を完了したあと、次の競争軸として AI 仕訳・自動化(マネーフォワード「AI エージェント」、freee の AI ラベリング、弥生の Next 系自動化機能) に動いている。規制ドリブン需要が一段落したあと、競争軸は「義務対応の有無」から「自動化による工数削減幅」に移る。

示唆:規制施行のタイミングを「対応プロダクト」のメッセージで捉えた SaaS は伸び、対応漏れの SaaS は脱落した。これは会計領域に限らず、個人情報保護法改正・景表法ステマ規制・電子契約法対応 などの規制ドリブン領域に共通する。新規 SaaS の参入機会を探すなら、施行 18 ヶ月前から開発ロードマップを出せるかが勝敗を分ける。

6. 全体構造の読み取り — 3 社は同じ市場で何が違うか

5 軸を縦串で並べると、3 社の戦略は驚くほど整合的に組み上がっている。

| 軸 | freee | マネーフォワード | 弥生 |

|---|---|---|---|

| 重心 | 中小〜中堅法人 | スモール〜IPO 準備〜上場 | 個人事業主・小規模法人 |

| プロダクト戦略 | フル統合 ERP | コア + 金融統合 | コア集中 |

| 価格レンジ | 中央値高め(〜39,780 円/月) | スモール起点(2,480 円〜) | 初年度無償 |

| チャネル | 直販 + 認定アドバイザー 10,000 人超 | 直販 + エンプラ営業 | 弥生 PAP 14,000 事務所超 |

| 規制対応 | 早期発表 + 統合ロードマップ | 早期発表 + フィンテック接続 | コア機能対応 + 事務所教育 |

| 経済成果(最新) | ARR 340 億円超 / 通期黒字化 (2025 年 6 月期) | 利用事業者 40 万超 (2025 年 2 月) | 個人市場 55.4% シェア (2025 年 3 月末) |

3 社のどれも「正解」を 1 つしか持っていない訳ではない。同じカテゴリの中で、対象事業者 × プロダクト広さ × 価格 × チャネル × 規制対応 の 5 軸を整合させた異なる事業モデルが、それぞれ独立に成立している という構造になっている。

新規参入や横展開を考える事業者にとっての示唆は明確だ。「freee 型のフル統合を中央値価格で売る」「マネフォ型のスモール起点を金融統合で伸ばす」「弥生型のコア集中をパートナーネットワークで広げる」、この 3 パターンのうち、自社のチャネル・採用・資金構造で再現できるのはどれか。あるいは、3 社が空白にしている縦軸(業種特化 / 越境 / サブスク特化 / NPO・公共特化)を取れるか、を最初に決める必要がある。

テクラル研究所からの提案

クラウド会計 3 社の構造を眺めると、業務 SaaS で勝つために必要な意思決定の項目は、思った以上に「プロダクト機能」よりも上流にあることがわかります。対象事業者の重心、調達ミックスの広さ、チャネル戦略、規制ドリブン需要の捕まえ方、そして 2026 年以降の AI 仕訳・自動化レイヤーの組み込み方。これらは、開発を始める前の段階で揃えておくべき判断です。

テクラル合同会社では、業務 SaaS の新規立ち上げ・既存プロダクトの収益設計の見直し・規制ドリブン需要に乗るためのプロダクトロードマップ策定を伴走形式で支援しています。MVP 開発からスモール検証、AI を組み込んだ自動化機能の設計、CTO 不在のチームでの開発体制構築まで、フェーズに応じて以下の窓口からお気軽にご相談ください。

- 業務 SaaS の新規構想・市場参入の壁打ち:ご相談を承っています。お気軽にお問い合わせください

- 既存 SaaS の収益設計・プラン階段の見直し:診断のご相談はこちらから

- AI 仕訳・自動化機能の MVP 開発:受託開発のご相談を承ります

事業フェーズや課題に応じて、最適な支援形態をご提案します。テクラル研究所では今後も、業務 SaaS・規制ドリブン市場・新規事業領域の構造分析記事を継続的に公開していきます。

出典

- MM 総研「クラウド会計ソフトの利用状況調査」2025 年 3 月末時点:https://www.m2ri.jp/release/detail.html?id=672

- MM 総研「副業・不動産賃貸収入の確定申告者調査」2026 年 3 月:https://www.m2ri.jp/release/detail.html?id=711

- freee 株式会社 IR トップ:https://corp.freee.co.jp/ir/

- freee 法人プラン料金:https://www.freee.co.jp/accounting/small-medium/pricing/

- freee 認定アドバイザー 10,000 人突破:https://corp.freee.co.jp/news/freeee_adv_infographic.html

- freee インボイス対応プレス(2022/5):https://corp.freee.co.jp/news/20220531freee_invoice.html

- freee インボイス開発ロードマップ(2022/9):https://corp.freee.co.jp/news/20220930freee_invoice.html

- freee インボイスチェック機能強化(2023/8):https://corp.freee.co.jp/news/20230801freee_invoice.html

- freee 電帳法解説:https://www.freee.co.jp/kb/kb-trend/when-electronic-ledger-start/

- マネーフォワード クラウド:https://biz.moneyforward.com/

- マネーフォワード 料金プラン:https://biz.moneyforward.com/price/

- マネーフォワード 2025 年 6 月料金改定:https://biz.moneyforward.com/support/plan/news/20250601.html

- マネーフォワード 早期入金 2025/12 リリース:https://corp.moneyforward.com/news/release/service/20251201-mf-press-3/

- マネーフォワード 電帳法解説:https://biz.moneyforward.com/accounting/basic/77927/

- 弥生 製品サービス一覧:https://www.yayoi-kk.co.jp/products/

- 弥生 やよいの青色申告オンライン 料金:https://www.yayoi-kk.co.jp/shinkoku/aoiroshinkoku/price/

- 弥生 弥生会計オンライン 料金:https://www.yayoi-kk.co.jp/kaikei/price/

- 弥生 2025 年 9 月価格改定告知:https://www.yayoi-kk.co.jp/yss/info/20250901.html

- 弥生 PAP:https://www.yayoi-kk.co.jp/pap/

- 弥生 PAP 11,000 事務所突破プレス(2021/12):https://www.yayoi-kk.co.jp/company/pressrelease/20211213.html

- 弥生 電帳法お役立ち:https://www.yayoi-kk.co.jp/denchoho/oyakudachi/denshichobohozonho-01/

- KKR 弥生買収完了プレス(2022/3):https://www.kkr.com/content/dam/kkr/country-sites/jp/press-release/2022/20220301-kkr-生の株式譲渡完了.pdf