「Netflix と U-NEXT は同じ動画配信」と一括りにして語られがちだが、月額料金は 890 円から 2,189 円まで 2 倍以上の差 がある。Hulu は 1,026 円で単一料金、Netflix は 3 階段、U-NEXT は単一料金にポイント還元を被せる。なぜ同じ「月額の動画見放題」を売っていて、ここまで設計が違うのか。

本記事では Netflix・Hulu・U-NEXT の 3 社を「ポジショニング・プラン階段・収益スタック・コンテンツ調達源」の 4 軸で構造分析する。料金表の比較記事ではなく、サブスク × デジタルコンテンツのプロダクトを設計する立場から、自社のサービスに転用できる設計原理 4 つを抽出 することがゴール。

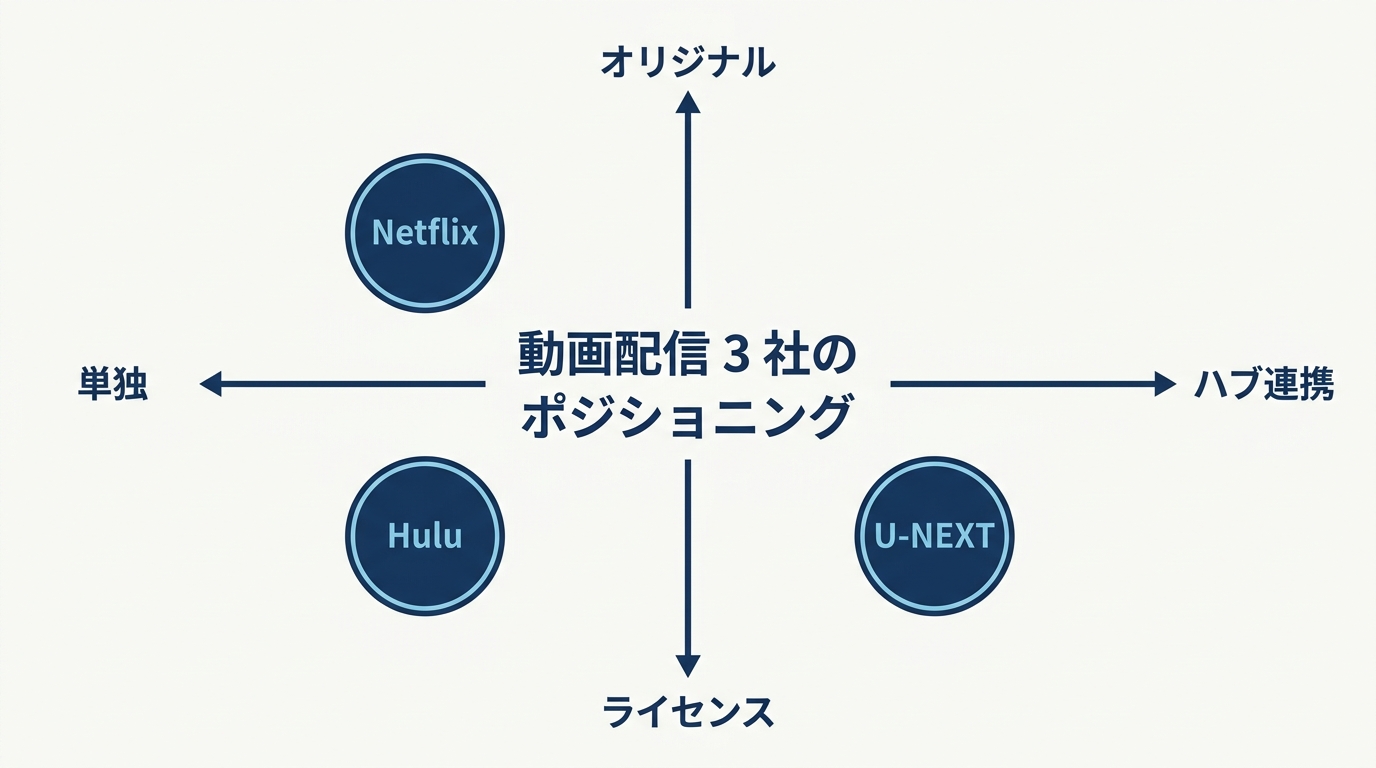

3 社のポジショニング — 「コンテンツ調達」と「経済圏」の 2 軸で陣取りが違う

3 社を「縦軸: グローバルオリジナル ↔ 国内放送局・邦画・アニメ」「横軸: SVOD 単独 ↔ ポイント・書籍・TVOD 込みの経済圏ハイブリッド」の 2 軸でプロットすると、3 社が見事に別の象限を取りに行っているのがわかる。

Netflix — 「グローバルオリジナル × SVOD 単独」

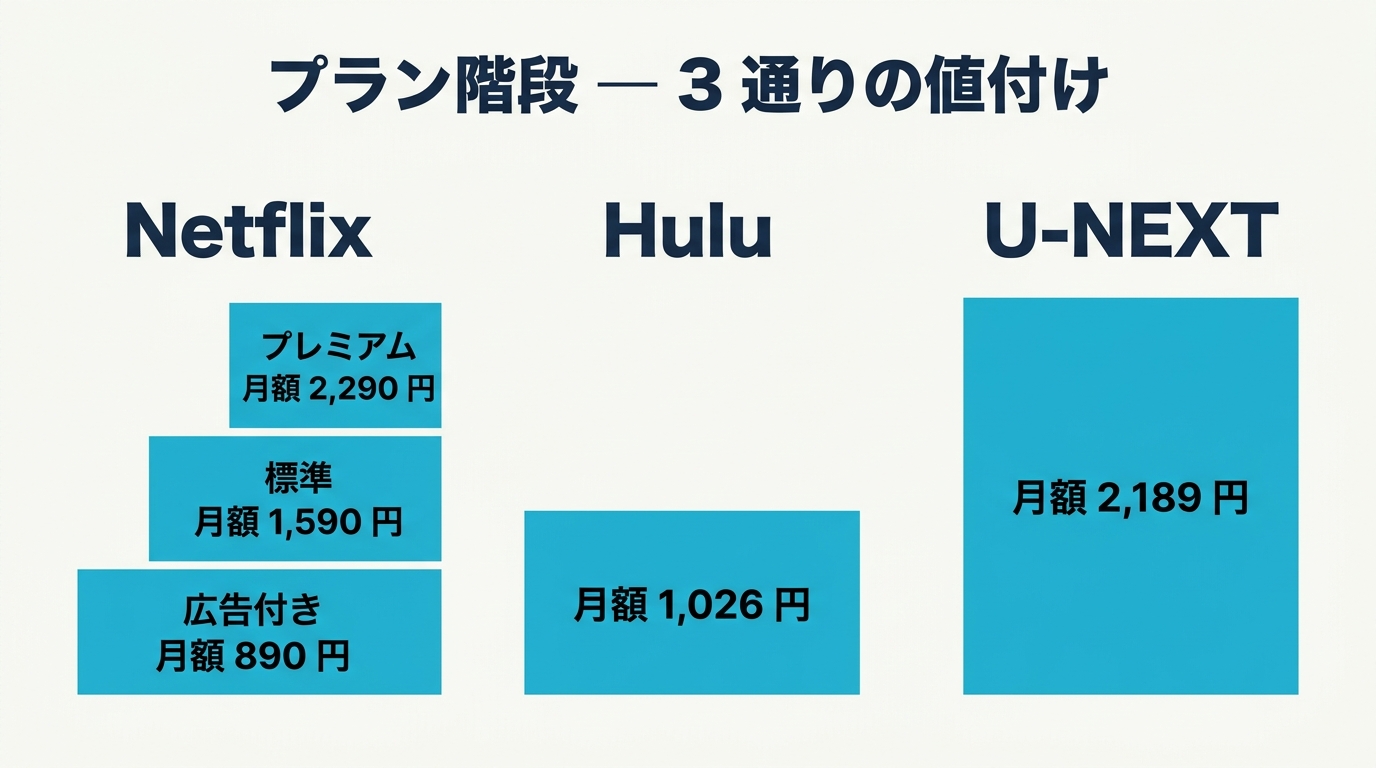

Netflix は世界 190 ヵ国で同じ独占作品を配信する グローバルオリジナル制作モデル に振り切っている。配信される作品の半分以上が自社制作で、編集権をフル掌握しているのが他 2 社との決定的な違い。経済圏には手を出さず、SVOD(月額見放題)単独のシンプルな商品設計を維持する。料金は 890〜2,290 円の階段で、ここでだけ顧客セグメントを切り分けている。

Hulu — 「日テレ系国内 + 海外ライセンス × SVOD 単独」

Hulu は HJ Holdings(日本テレビ子会社)が運営しており、日テレ系番組の即日・先行配信 という国内発の独自ポジションを持っている。グローバルオリジナルではなく、米 Hulu / Disney+ 連携で海外ライセンスを安定供給しつつ、地上波ドラマで月跨ぎ継続を取りに行く設計。料金は単一の 1,026 円で、プラン階段を持たない。

U-NEXT — 「ライセンス本数最大化 × 経済圏ハイブリッド」

U-NEXT は 31 万本以上のライセンス本数 を最大の武器にする本数最大化戦略。SVOD だけでなく、月額 1,200 ポイント付与で最新映画の TVOD(都度課金)や電子書籍購入に充当する 経済圏ハイブリッド を構築している。料金は 2,189 円と業界最高単価だが、ポイント差し引きで実質 989 円という見せ方で月額の高さを吸収する。

3 社とも「動画配信アプリ」というカテゴリは同じでも、戦っている象限が違うため、月額料金の絶対値だけで比較しても本質を見誤る。

Netflix — グローバルオリジナル × 階段プラン

App Store の Netflix を起動すると、まず最初に表示されるのは 「広告つきスタンダード 890 円」 で、その次に「スタンダード 1,590 円」「プレミアム 2,290 円」と並ぶ。広告プランで底辺を広げ、上位で世帯シェアを取る という階段設計が明確に出ている。広告プランでも基本のオリジナル作品はほぼ視聴できるため、「とりあえず話題作だけ見たい」層を捕まえる入口になっている。

無料お試しは廃止済み。これは大胆な決断で、「お試しで入って解約」のサイクルを切ることで、入会フリクションは上がるがチャーン(離脱率)を下げる効果がある。代わりに 広告プランが擬似的な無料層 を引き受けている構造。

コンテンツの中身は『地面師たち』『さんかく窓』など日本オリジナルも増強中で、グローバル制作モデルの強みを活かして「日本制作・世界配信」の作品を増やしている。プレミアムは 4K + HDR + 空間オーディオで、ホームシアター愛好家を上位プランで囲い込む。

Hulu — 日テレ系即日配信 × 単一料金

Hulu のホーム画面を開くと、地上波で放送中のドラマがトップに並んでいる。日テレ系番組の即日・先行配信 が Hulu の最大の差別化要因で、これは親会社が日本テレビであることで可能になっている独自ポジション。

料金は単一の 1,026 円で、プラン階段を持たない。これは「値段で勝負しない」という宣言でもあり、中身(日テレ系即日配信)で勝負する設計思想が表れている。マルチプロファイル対応で世帯利用にも耐える。

入口は 2 週間無料お試しで、地上波で放送中の番組を「見逃したから即配信で追いつきたい」という需要を吸い込む。本誌の視点で言えば、これは テレビ局の放送導線そのものが Hulu の集客ファネル になっている、という構造。地上波 CM で番組宣伝するだけで Hulu の入会導線になる。

経済圏としては Disney+ とのセットプランが用意されていて、単体では届かない若年層・ファミリー層を Disney+ 側のラインナップで取りにいく。自社で経済圏を作るのではなく、外部経済圏に相乗りする タイプの設計と言える。

U-NEXT — 31 万本 + ポイント還元 × 経済圏

U-NEXT のキャッチコピーは「見放題作品数 No.1」。2,189 円という業界最高単価をどう正当化するかというと、31 万本以上のライセンス本数 + 月額 1,200 ポイント還元 + 雑誌読み放題 + 電子書籍ストア連携 という「全部入り経済圏」で覆い被せる。

ポイント還元の設計が秀逸で、毎月 1,200 ポイント(約 1,200 円分)が付与され、これを最新映画の TVOD(都度課金)や電子書籍購入に充当できる。「2,189 円」が高く見える前にポイント還元で実質負担を 989 円まで下げる という心理的な階段の作り方。

経済圏は本物で、映画館で公開中の最新作を TVOD で買える点・話題の電子書籍を 40% 還元で買える点で、Netflix・Hulu とは違う「動画配信 + α」の領域に出ている。本数最大化戦略はライセンス調達コストが嵩むが、TVOD と電子書籍購入の 追加課金で利益を回収 する設計。

プラン階段の比較 — 「同じ月額」でも 3 通りの値付け思想

3 社のプラン構造を並べると、値付けの思想が 3 通りに分かれる。

| 観点 | Netflix | Hulu | U-NEXT |

|---|---|---|---|

| プラン数 | 3 段階 | 1 段階 | 1 段階 + ポイント |

| 最低料金 | 890 円(広告) | 1,026 円 | 2,189 円 |

| 最高料金 | 2,290 円(4K) | 1,490 円(Disney+セット) | 2,189 円 |

| 同時視聴 | 2〜4 台 | マルチプロファイル | 4 台 (1 契約) |

| 4K 対応 | プレミアムのみ | 非対応 | 標準対応 |

| 広告プラン | あり | なし | なし |

| ポイント還元 | なし | なし | 月 1,200 pt |

| 設計思想 | 階段で世帯シェア | フラットで中身勝負 | 単価最高 + 還元で吸収 |

Netflix の階段設計は 「とりあえず広告プランで入ってもらい、家族・画質要求でアップグレードを誘導」 という流れ。Hulu のフラット設計は 「価格交渉の余地を作らない、コンテンツで指名買い」 という宣言。U-NEXT の還元設計は 「実質負担」という二重価格表記で月額の高さを吸収 する心理設計。

どれが正しいかではなく、自社が「価格で勝負するのか・中身で勝負するのか・周辺商材で利益を作るのか」 によって階段の作り方が変わる、という戦略選択の問題。

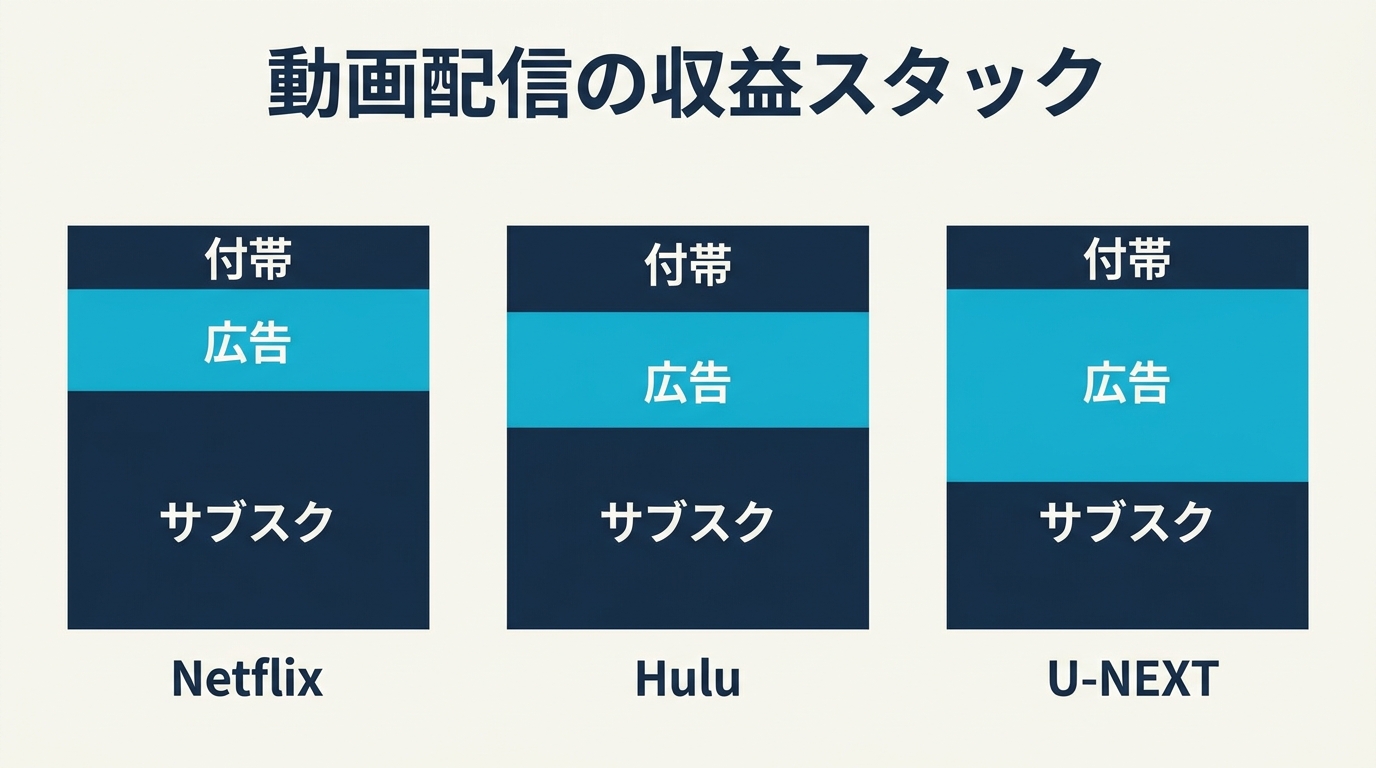

収益スタック — どこで顧客を捕まえ、どこで利益を作るか

3 社の収益を「L1 入口(無料お試し・広告)→ L2 月額 SVOD → L3 経済圏 LTV」のレイヤで分解する。

Netflix は L1 と L2 で完結する。 無料お試しは廃止し、広告プラン 890 円で底辺を確保。L2 の月額本体(1,590〜2,290 円)でグローバルオリジナル制作費を回収する。L3 の経済圏はほぼ持たない(グッズ・ゲーム少々)。SVOD 純度を保つ設計で、収益モデルが単純な分、グローバルオリジナル制作の量と質に経営資源を集中できる。

Hulu は L1 の入口を「即日配信」で作り、L3 を外部相乗りで補完する。 2 週間無料お試し + 日テレ番組の即日配信で新規を捕まえ、L2 の月額 1,026 円で月跨ぎ継続を取る。L3 は自社経済圏ではなく Disney+ とのセット販売で、親会社の経済圏(日テレ)と外部経済圏(ディズニー)を組み合わせる。

U-NEXT は L3 が利益の山。 31 日無料 + 600 ポイントで入口を作り、L2 の 2,189 円で本数最大化のライセンス料を払い、L3 の TVOD と電子書籍購入で利益を回収 する。月額本体だけだと粗利は薄いが、ポイントを起点にした追加課金で LTV を伸ばす設計。

ここで重要なのは、「同じ月額サブスクでも、どこのレイヤで利益を作るかで戦略が完全に変わる」 という点。L2 で完結させるなら制作力勝負、L3 まで伸ばすなら経済圏設計、L1 で外部に相乗りするならパートナーシップが鍵になる。

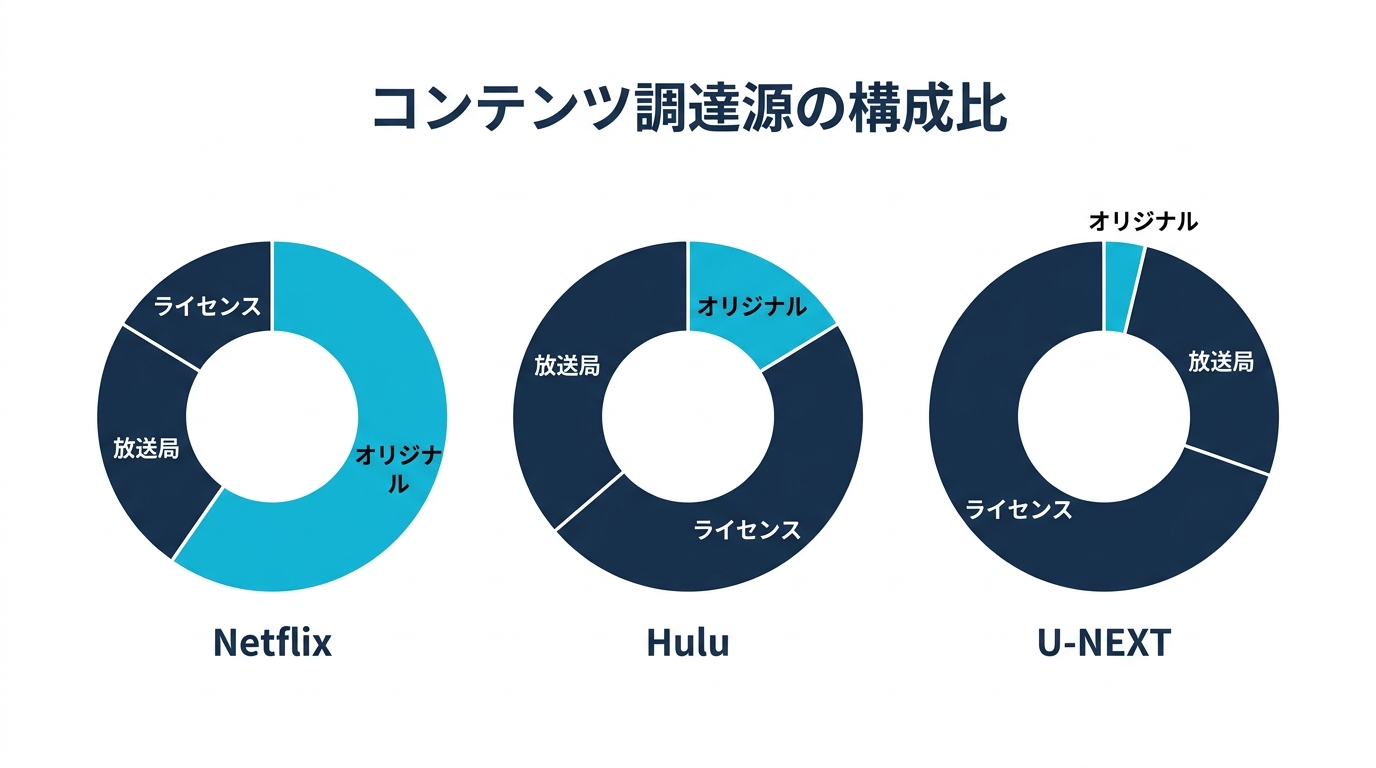

コンテンツ調達源 — グローバル / 放送局 / ライセンスの構成比

動画配信ビジネスは「何を見せるか」の調達戦略でほぼすべてが決まる。3 社の調達源を「グローバルオリジナル / 海外ライセンス / 国内放送局 IP / 邦画・アニメ」の 4 種で構成比を見ると、向いている顧客がはっきり分かれる。

Netflix(グローバル偏重): 自社制作 55% + 海外ライセンス 25% で、グローバル軸に振り切っている。国内放送局 IP は 8% と最も低い。これは「世界 190 ヵ国で配信できる作品」を優先する制作判断の結果で、地上波局の番組を取りに行かない代わりに、世界配信の独占作品を量産する。

Hulu(日テレ系 + 海外バランス): 日テレ系国内 40% + 海外ライセンス 35% で、グローバルオリジナルと邦画・アニメは控えめ。「日テレ系が見たい人」と「米英ドラマが見たい人」の 2 層を狙う設計。

U-NEXT(本数最大化 / ライセンス主軸): 邦画・アニメ 35% + 海外ライセンス 35% で、薄く広く揃える本数最大化戦略。オリジナル制作は 10% 程度に抑え、ライセンス調達で「31 万本」の見出しを作る。

調達戦略の違いは 編集権の所在 にも直結する。Netflix は自社制作 55% で編集権の大半を握り、配信のタイミング・話数・続編判断を自社で決められる。Hulu・U-NEXT はライセンスが主軸なので、契約期間が切れたら作品が消える前提で運営する必要がある(ある日「あの映画が見られなくなった」現象)。

示唆 — 自社サービスに転用できる 4 つの設計原理

3 社の構造を見比べることで、サブスク型デジタルコンテンツのプロダクト設計 に転用できる設計原理を 4 つに整理する。

1. 「階段の段数」は戦略選択である(段数を増やす ≠ 良い)

Netflix は 3 段階、Hulu と U-NEXT は 1 段階。Netflix が広告プランで底辺を広げるのは、グローバル制作費の回収に「広い裾野」が必要だから。Hulu と U-NEXT は階段を持たないことで「価格交渉の余地を作らない・中身で勝負する」という宣言をしている。プラン階段を増やせば必ず売れるわけではなく、増やすことで「下位プランへの集中」が起きて高単価が取りづらくなる リスクもある。自社が「広く薄く」か「狭く深く」か、戦略選択として段数を決める。

2. 「実質負担」の二重表記は心理的な階段になる

U-NEXT の 2,189 円は単独で見ると業界最高単価で躊躇する金額だが、「ポイント還元で実質 989 円」と並べると、Netflix の中間プラン 1,590 円より安く見える。追加機能・周辺商材を月額の中に組み込み、「実質負担」として再提示することで、価格の心理的アンカーを下げる ことができる。サブスク + 都度購入のハイブリッドを設計するなら、ポイント還元の見せ方を必ず設計に含める。

3. 入口は「無料お試し」だけが正解ではない

Netflix は無料お試しを廃止し、広告プランで擬似的な無料層を引き受けている。Hulu は 2 週間無料 + 即日配信で「見逃した」需要を捕まえる。U-NEXT は 31 日無料 + 600 ポイントで「最新作 1 本見たい」需要を捕まえる。入口の設計は「無料お試し」だけではなく、自社の調達コスト構造に応じて選ぶ。制作費が重いなら広告プラン、ライセンス費が重いなら期間限定無料 + ポイント、放送導線があるなら即日配信、と組み合わせる。

4. 経済圏は「自前 or 相乗り or 持たない」の 3 択

Netflix は経済圏を持たない(SVOD 純度を保つ)。Hulu は親会社の経済圏 + Disney+ に相乗り。U-NEXT は自前で TVOD + 書籍 + ポイントの経済圏を構築。経済圏の設計は「持たない」も立派な選択肢で、無理に作ると本体の SVOD 純度が落ちる。自社の調達コスト構造・LTV 設計を見て、L3 を伸ばすのか・L2 で完結するのかを最初に決める。

まとめ

Netflix・Hulu・U-NEXT の 3 社は、月額料金が 2 倍以上違うが、それぞれ別の象限を取りに行っている。

- Netflix: グローバルオリジナル × 階段プラン。広告プランで底辺、プレミアムで世帯シェア

- Hulu: 日テレ系即日配信 × フラット単一料金。中身(放送局 IP)で勝負

- U-NEXT: 31 万本 + ポイント還元 × 経済圏ハイブリッド。L3 の追加課金で利益回収

設計原理 4 つ — 階段の段数選択・実質負担の二重表記・入口設計の多様化・経済圏 3 択 — は、動画配信に限らず サブスク × デジタルコンテンツ全般 に転用できる。マンガアプリ・家計簿アプリの 収益化 解剖と並べると、サブスク設計の「型」が見えてくる。

テクラル研究所では、サブスクサービスの構造分析・プロダクト設計・PoC 開発の伴走を行っています。