オンライン診療は「同じ機能を持つアプリ同士の競争」ではない。同じ「予約・ビデオ診療・決済・処方」というフローを扱いながら、3つの主要サービスは陣地も課金主体も供給(医師)の持ち方もまったく異なる。本稿は CLINICS(メドレー) / curon クロン(MICIN) / ファストドクターの3サービスを、(1)どこに陣地を張るか (2)誰に課金するか (3)中核となる診療フロー (4)2026年4月の医療法改正への対応、という4軸で同じ抽象度に揃えて解剖する。医療・規制という性質上、本稿の数値・制度は一次資料で確認できた範囲に限り、年次を明記している。自社でヘルステックや規制産業のプロダクトを構想・改善する事業責任者・PdM・経営者・新規事業担当者が、転用できる構造の原理を抽出するための資料として書いた。

なお、規制環境は2025〜2026年時点のものとして記述している。具体的な診療報酬の点数など本稿で確認しきれていない論点には踏み込まず、構造の比較に絞る。

軸1:どこに陣地を張るか — 統合スイート / 特化SaaS / 自前医療提供

3サービスは「オンライン診療」という看板を共有しているが、事業の重心はまったく別の場所にある。

| サービス | 運営会社 | 陣地(中核ポジション) | 供給(医師)の持ち方 |

|---|---|---|---|

| CLINICS | 株式会社メドレー | 医療機関向けクラウド診療支援スイート(電子カルテ+予約+オンライン診療+会計+患者アプリ melmo) | 医療機関に販売(自前で持たない) |

| curon クロン | 株式会社MICIN | オンライン診療特化の低摩擦SaaS(後にクロンスマートパス/お薬サポートへ展開) | 医療機関に販売(自前で持たない) |

| ファストドクター | ファストドクター株式会社 | 時間外救急プラットフォーム「第二の救急車」(往診+オンライン診療+救急相談) | 自前で医師ネットワークを保有・運営 |

CLINICS は「オンライン診療単体」ではなく、電子カルテ・予約・会計・患者アプリまでを束ねた医療機関向けの統合スイートを陣地にしている。オンライン診療は入口の一機能であり、医療機関の業務全体を抱え込むことが狙いだ。実際、オンライン診療システムでシェアNo.1を取った調査もある(富士経済 2016年=24.3%、2018年=46.5%。いずれも調査時点が古い点に留意)。メドレーの医療プラットフォーム事業全体では、全国2万を超える医療機関・1,000万人超の登録に達しているとされる(2026年1月時点、事業全体の数値)。

curon は逆に、オンライン診療という単機能に特化し、医療機関が導入する際の摩擦を限界まで下げる設計から入った。導入5,000施設以上(2022年2月時点)という普及は、後述する「初期費用・月額0円」という入口設計と表裏一体である。

ファストドクターは、そもそも医師を「顧客に売る」のではなく「自前で抱える」点で他の2社と根本的に異なる。往診・オンライン診療・救急相談を束ねた時間外救急のプラットフォームを、自社の医師ネットワークで運営する。創業は2016年7月、2025年7〜11月で1日平均857人が利用し、人口カバーはほぼ100%に達するとされる。

この軸の示唆:同じ「オンライン診療」という言葉で語られていても、SaaS として医療機関の業務を抱え込む発想と、医療提供そのものを自前で運営する発想とでは、必要な資本・組織・規制対応がまるで違う。参入を検討するなら、まず「供給を売るのか、自前で持つのか」を最初に決める必要がある。

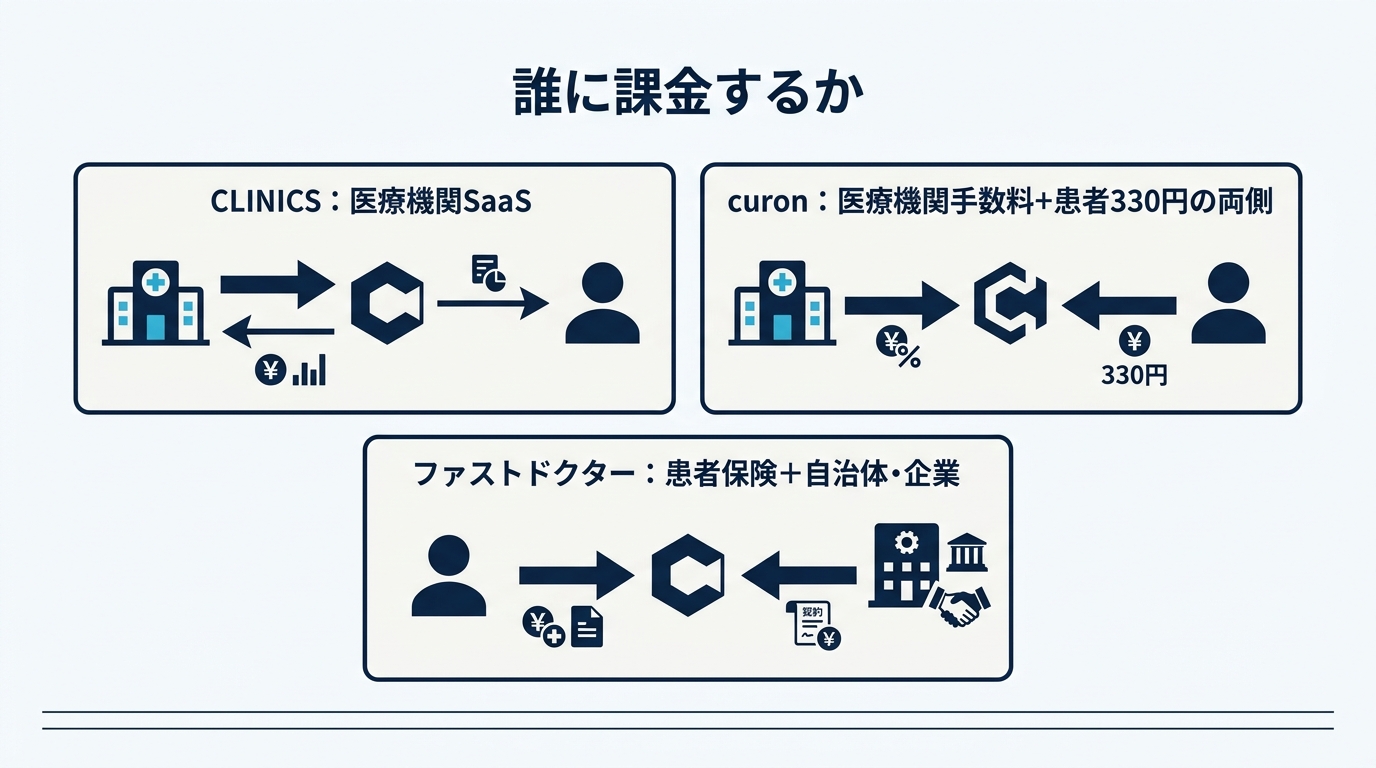

軸2:誰に課金するか — 3社で根本的に異なる収益主体

この市場で最も鋭い対比軸は「誰がお金を払うか」である。表面的にはどれも「オンライン診療」だが、収益主体の置き方は3社で完全に分岐している。

| サービス | 課金主体 | 課金の形 |

|---|---|---|

| CLINICS | 医療機関(片側) | 医療機関向けSaaS。料金は見積制・非公開 |

| curon | 医療機関+患者(両側) | 医療機関:初期/月額0円、患者自己負担額に事務手数料4%(決済込)/患者:1回330円(税込)のアプリ利用料 |

| ファストドクター | 患者+自治体・企業(混合) | 患者の保険診療+自治体受託事業+企業向け。SaaS利用料ではない |

CLINICS は医療機関だけに課金する片側モデルである。料金は見積制で公開されておらず(公式の料金ページでも金額は示されていない)、二次情報では単価にばらつきがあるため、本稿では具体的な単価には触れない。統合スイートとして医療機関の業務を広く抱えるほど、1施設あたりの単価と乗り換えコストが上がる構造だ。

curon は3社のなかで最も明確な両側課金である。医療機関側は初期費用も月額も0円で導入できる代わりに、患者の自己負担額に対して事務手数料4%(決済込)が控除される。患者側はアプリ利用料として1回330円(税込)を支払う。導入のハードルを限りなくゼロにして普及させ、実際に発生した診療のトランザクションから両側で薄く取る——この設計は、初期摩擦と収益化を分離する典型的なプラットフォーム発想である。

ファストドクターは SaaS 利用料というモデルを取らない。収益は患者の保険診療に加えて、自治体からの受託(東京都・大阪府の自宅療養者支援事業、青森県全域の小児科オンライン診療など)、そして企業向けサービスから成る。医療を自前で提供しているからこそ、保険診療と公的・法人需要の両方を収益源にできる。シリーズBでは2021年8月にNTTドコモ・ベンチャーズほかから調達している。

この軸の示唆:「誰に課金するか」は、その後のプロダクト設計・営業組織・規制対応のすべてを規定する。医療機関だけに課金するなら導入の意思決定者は医療機関であり、両側課金なら患者体験と医療機関の手間の両方を同時に設計しなければならない。自社が新規事業を構想するときも、機能を考える前に「誰の財布から、どのタイミングで取るか」を先に固定すべきだ。

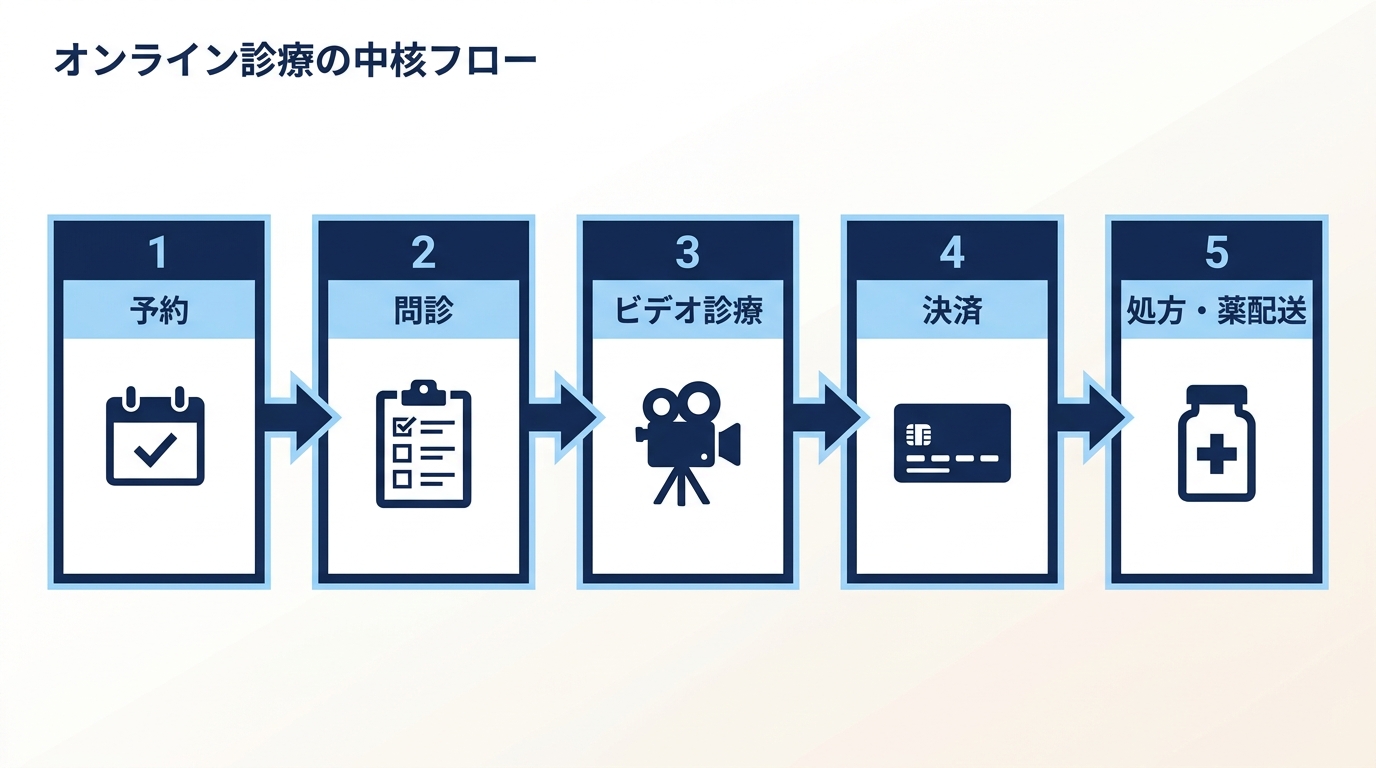

軸3:中核となる診療フロー — 共通の骨格と各社の差分

機能の見た目は違っても、オンライン診療の中核フローは「予約 → 問診 → ビデオ診療 → 決済 → 処方・薬配送」という骨格を共有している。差が出るのは、この骨格のどこを厚く作り込み、どこを外部と連携させるかだ。

CLINICS は「予約 → Web問診 → ビデオ診療 → クレジットカード決済 → 処方」という一連を統合スイートの中で完結させる。さらに、処方薬の当日配達を Uber Eats と連携する取り組みを2024年3月に発表しており、最後の「薬を届ける」工程まで体験として接続しようとしている。

curon は同じ骨格を持ちつつ、薬局との連携(お薬サポート)を別軸で広げてきた。診療そのものは特化SaaSとして軽く保ち、調剤・服薬支援を薬局ネットワーク側に持たせる構えだ。

ファストドクターのフローは、そもそも「時間外・救急」という時間軸が前提にある。救急相談を入口に、必要なら往診へ、あるいはオンライン診療へと振り分ける。予約して待つ平日昼間の診療ではなく、「いま困っている」需要をどう適切な医療資源に接続するかが設計の中心であり、骨格の重心が他の2社と異なる。

この軸の示唆:中核フローの骨格は業界共通でも、「自社がどの工程を握り、どの工程を連携で外に出すか」が差別化の実体になる。CLINICS の薬配送連携、curon の薬局連携のように、フロー全体を自前で抱えるか連携で広げるかは、開発リソースと規制対応の配分を直接左右する設計判断である。

軸4:2026年4月の医療法改正と規制対応 — 「受診施設」という新類型

オンライン診療は、長く「指針」(法令ではないガイドライン)で運用されてきた。「オンライン診療の適切な実施に関する指針」は平成30年(2018年)3月に策定され、令和8年(2026年)4月に一部改訂される。

2026年4月1日に施行される医療法改正では、オンライン診療が法令上はじめて定義され、「オンライン診療受診施設」という新類型が創設される。これは、駅・公民館・薬局などに設置した場所で患者がオンライン診療を受けられるようにする仕組みで、都道府県知事への届出制となる。従来は患者の居宅などが想定の中心だったが、設置型・無人型の受診を制度的に位置づける点が大きい。

| 時期 | 制度上の出来事 | 構造的な意味 |

|---|---|---|

| 2018年3月 | 「オンライン診療の適切な実施に関する指針」策定 | 法令ではない指針として運用が始まる |

| 2018年以降 | 初診からのオンライン診療は原則かかりつけ医、初診時の処方制約(麻薬・向精神薬は処方不可など) | 診療範囲に明確な制約が置かれる |

| 2026年4月1日 | 医療法改正施行。オンライン診療が法令上定義され「オンライン診療受診施設」が新類型として創設(届出制) | 設置型・無人受診が制度的に解禁され、プロダクト設計の余地が広がる |

この改正は、設置型・無人受診を扱うプロダクトの設計余地を制度の側から押し広げる。これまで「居宅で受ける」前提で組まれていた体験が、「設置された場所で受ける」体験まで正規化されるためだ。一方で、初診のオンライン診療は原則かかりつけ医とされ、初診時の処方には麻薬・向精神薬が処方できないなどの制約が引き続き置かれている。規制が緩むのではなく、扱える形態が増えると同時に守るべき線も明確化される、と捉えるのが正確である。

この軸の示唆:規制産業のプロダクトでは、法改正は「リスク」であると同時に「新しい設計余地が開く瞬間」でもある。2026年の改正で設置型受診が制度化されることは、設置型・無人受診を前提にしたサービスにとって追い風になりうる。規制の変化を後追いで対応するのではなく、改正の方向を読んでプロダクトの形を先に用意できるかが分かれ目になる。

反面教師:LINEドクター撤退が示す「集客力 ≠ ネットワーク構築力」

オンライン診療の構造を考えるとき、撤退事例は正面の成功事例と同じくらい示唆に富む。LINEドクターは2020年12月に開始し、2025年6月10日に終了した。撤退の理由は事業の選択と集中とされている。

ここから読み取れるのは「圧倒的な患者集客力を持っていても、それは医療機関ネットワークを構築する力とは別物だ」という構造である。LINE は国内最大級の利用者接点を持つが、オンライン診療で価値を生むのは「医療機関を多数つなぎ、診療を成立させるネットワーク」のほうだ。需要側(患者)の接点をいくら持っていても、供給側(医療機関・医師)のネットワークを作り込めなければ、プラットフォームとしては回らない。

この事例の示唆:プラットフォーム事業では「需要を集める力」と「供給を組成する力」は別の能力であり、片方が突出していてももう片方が伴わなければ成立しない。自社が強い集客チャネルを持っているからといって、供給側の構築コストを過小評価すると同じ落とし穴にはまる。

まとめ:4軸でわかる「同じオンライン診療でも別の事業」という構造

3サービスを4軸で並べると、「オンライン診療」という同じ言葉が、まったく異なる事業設計を覆い隠していることがわかる。

- CLINICS は、医療機関の業務全体を統合スイートで抱え込み、医療機関に課金する片側SaaS。

- curon は、導入摩擦をゼロに近づけた特化SaaSで、医療機関と患者の両側からトランザクションで薄く取る。

- ファストドクター は、医師を自前で抱える時間外救急の医療提供事業で、患者の保険診療と自治体・企業需要を収益源にする。

そして、2026年4月の医療法改正で設置型・無人受診が制度化されることが、この市場の次のプロダクト設計余地を規定する。LINEドクターの撤退は、需要側の集客力だけでは供給側のネットワークは作れないという、プラットフォーム共通の原理を改めて示している。

テクラル研究所が支援できること

本稿で扱った「誰に課金するか」「どの工程を自前で持ち、どこを連携で外に出すか」「規制の変化をどう設計に取り込むか」という問いは、ヘルステックに限らず、規制産業や複数主体が関わるプラットフォームを構想するすべての事業に共通します。

テクラルでは、規制を前提にしたプロダクト設計、課金主体・収益構造の設計、MVP・PoC の開発、UX 改善まで一貫してご支援しています。新規事業の構想段階・既存プロダクトの UX 改善・収益化設計の見直しに取り組む事業責任者・PdM・経営者・新規事業担当者の方は、いずれの段階でもテクラル合同会社までお気軽にご相談ください。市場・規制・収益化まで踏まえたプロダクト設計の壁打ち相手として、ご活用ください。

出典

- 厚生労働省「オンライン診療の適切な実施に関する指針」 https://www.mhlw.go.jp/stf/index_0024_00004.html

- 2026年4月 医療法改正・オンライン診療受診施設の新類型に関する解説 https://zelojapan.com/en/lawsquare/64104

- 初診からのオンライン診療・処方制約に関する解説 https://www.jmedj.co.jp/blogs/product/product_19055

- 株式会社メドレー「オンライン診療システム シェアNo.1」 https://www.medley.jp/release/clinics-no1.html

- 株式会社メドレー「処方薬の当日配達(Uber Eats連携)」プレスリリース(2024年3月) https://www.medley.jp/release/20240328.html

- 株式会社メドレー 医療プラットフォーム事業 https://www.medley.jp/service/medical-platform.html

- 株式会社MICIN「curon」関連ニュース https://micin.jp/news/6326/

- curon サービス紹介 https://bijicom.co.jp/curon

- curon よくある質問 https://curon.co/faq

- ファストドクター オンライン診療サービス https://fastdoctor.jp/corporate/service/telemedicine/

- ファストドクター プレスリリース https://prtimes.jp/main/html/rd/p/000000029.000031533.html

- LINEヤフー株式会社「LINEドクター」サービス終了のお知らせ https://www.lycorp.co.jp/ja/news/release/016530/