PayPay は 2018 年 10 月のローンチから 8 年で、登録ユーザー 7,300 万人・年間取扱高 12.5 兆円・QR コード決済シェア 56% に到達した。日本の労働力人口の過半数がアカウントを持ち、コンビニ・飲食・税公金の現場で 1 日 2,000 万回以上スキャンされる決済インフラへと育っている。

しかしこの数字を「100 億円キャンペーンが派手だったから」「ソフトバンク資本だから」で片付けるのは早い。本記事では PayPay の 8 年を 4 つの局面に分解し、各局面で「何を捨てて何を取りに行ったか」を構造で読み解く。事業責任者・PdM が次の自社プロダクトの意思決定に転用できる材料を残すことを目的とする。

PayPay という事例の何を見るべきか

PayPay を分析する切り口は無数にある。マーケティングの大盤振る舞い、Z ホールディングス(現 LY コーポレーション)と SoftBank の親会社力、Yahoo! JAPAN のトラフィック、Visa / Mastercard の不在を突いた QR インフラ。どれも事実ではあるが、単独で「成功要因」と呼ぶには弱い。

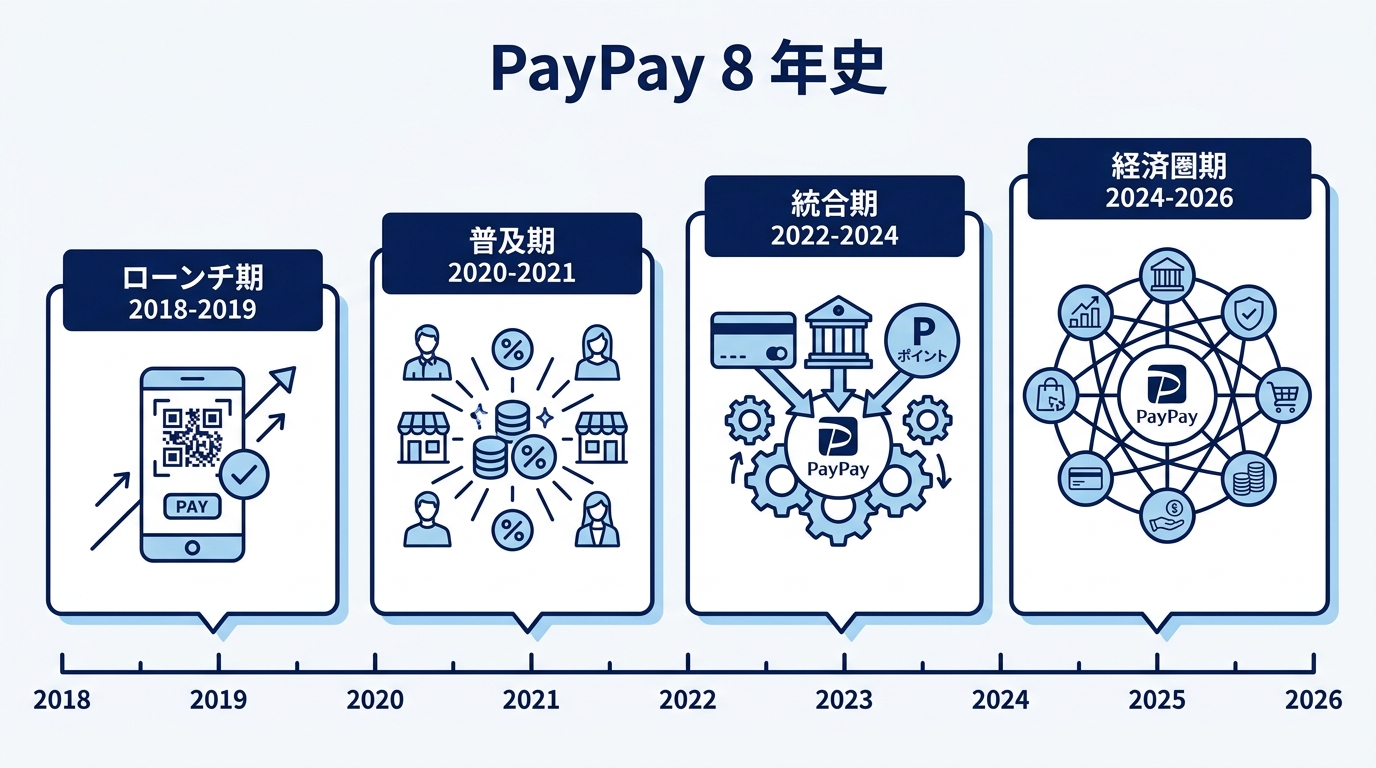

本記事では PayPay の 8 年を次の 4 つに区切る。

| 期 | 西暦 | このフェーズで取りに行ったもの |

|---|---|---|

| ローンチ期 | 2018-2019 | アプリ DL とブランド第一想起 |

| 普及期 | 2020-2021 | 加盟店ネットワークと日常頻度 |

| 統合期 | 2022-2024 | LINE / Yahoo! 統合と PayPayカードへの利用集約 |

| 経済圏期 | 2024-2026 | 銀行・証券・ほけん・ポイントの単一プラットフォーム化 |

各期はそれぞれ「先に何を捨てたか」が明確に違う。捨てたものを並べると、PayPay が単なる決済アプリではなく「金融経済圏のフロントエンド」を狙ってきた連続的な意思決定が見えてくる。

ローンチ期(2018-2019)— 100 億円キャンペーンの本当の機能

PayPay は 2018 年 10 月にサービスを開始し、2 ヶ月後の 12 月に第 1 弾「100 億円あげちゃうキャンペーン」を実行した。決済額の 20% を全額還元、最大 10 万円。10 日間で 100 億円分の還元枠を使い切り、サービスは事実上の品切れで一度終了した。

このキャンペーンを「広告費の暴力」と読むと示唆が浅くなる。本質は、アプリの初回ダウンロードとクレジットカード登録までの摩擦を「20% 還元のうちに済ませてしまえ」という強烈な短期インセンティブで一気に押し下げた点にある。結果として、

- 2018 年 12 月末:登録者数 200 万人を突破

- 2019 年 6 月:登録者数 700 万人

- 2019 年末:登録者数 2,000 万人

を達成した。後に同じ手法を試みた競合(楽天ペイ、d 払い、au PAY)が「20% 還元 + 上限 10 万円」を打てなかった事実そのものが、PayPay が短期で築いた DL リードの大きさを物語っている。

このフェーズで捨てたもの

- 短期の損益:100 億円は広告宣伝費としてではなく「将来の経済圏トラフィックを獲得するための投資」として処理された

- 完成された UX:サーバー障害、クレカ不正利用、本人確認の甘さなど、ローンチ直後に多発した不具合は「とにかく先に出す」という意思決定の結果として許容された

- 手数料収益:加盟店手数料は 3 年無料に設定され、ローンチ期はゼロ円課金で店舗側のスイッチングコストを潰しに行った

ここから読み取るべきは、「プロダクトの完成度を犠牲にしてでも先に獲る変数」を経営が明確に定義したか、という点だ。PayPay の場合は「アプリ DL × クレカ登録 × 初回支払い完了」の 3 点セットだった。

普及期(2020-2021)— 加盟店ネットワークと日常頻度

ユーザーを 2,000 万人に積み上げても、決済アプリは「使う場所」がなければ起動されない。普及期に PayPay が集中したのは加盟店ネットワークの面的拡大だった。

| 指標 | 2019 年末 | 2021 年末 |

|---|---|---|

| 加盟店数 | 約 170 万 | 約 366 万(全国コンビニ・チェーン飲食・個人商店をほぼ網羅) |

| 累計決済回数 | 約 5 億回 | 約 25 億回 |

| 取扱高 | 約 1 兆円 | 約 4.9 兆円 |

ここで効いたのが「QR 印刷紙 1 枚で導入完了」という店舗側の摩擦削減と、3 年間の加盟店手数料無料化という商業条件である。VeriFone 型の決済端末を新規導入する場合、ハードウェア・与信審査・売上入金口座の設定・既存 POS との連携で初期費用が数万円〜数十万円かかる。PayPay は QR コードを印刷した紙片で受付を完結させ、入金は最短翌営業日、月額固定費なし、初期費用なしという商業条件を提示した。

加盟店側のスイッチングコストが極小だったため、ローンチから 3 年間は楽天ペイ・d 払い・au PAY も同じ店頭に並列導入された。しかし日常頻度(コンビニ・スーパー・自販機)で先に「思い出してもらう」ブランド第一想起をローンチ期に取り切っていた PayPay が、店舗の利用比率でリードを広げ続けた。

このフェーズで捨てたもの

- 早期の加盟店収益:3 年無料化により、決済システム単独での売上は事実上ゼロに張り付いた

- プラットフォーム独占性:他社決済との同時導入を許容し、店舗内の決済 1 位を「結果として」獲りに行く戦略を取った

- 国際カードブランドとの正面競争:Visa / Mastercard 加盟店網への参入は捨て、コンビニ・個人商店・自治体決済という QR 親和度の高いセグメントに集中した

PdM 視点で見ると、ここでの判断は「面の網羅性は、独占性より頻度で取り返せる」という賭けに他ならない。一度日常の支払いで第一想起を取れば、他社の参入は二番手以降になる構造を作った。

統合期(2022-2024)— LINE Pay 吸収と PayPayカードへの集約

2021 年 3 月の Z ホールディングス(Yahoo! JAPAN・LINE)統合を受けて、PayPay は親会社圏内で重複する金融プロダクトを順次吸収していった。

- 2022 年 4 月:旧ヤフーカードを PayPayカードに改称・一体化

- 2024 年 4 月:LINE Pay の国内 QR コード決済サービスを順次 PayPay に統合(2025 年 4 月にサービス終了)

- 2024 年:PayPay 残高チャージは PayPayカード経由を最優先導線に再設計

この期で PayPay が獲りに行ったのは、ユーザーごとの「決済タッチポイント」を 1 個のアプリに寄せることだった。Yahoo! ショッピング・Yahoo! トラベルの決済、LINE 内の決済、PayPayカードのリボ・分割、PayPay 残高 — 過去は別アプリ・別 ID で動いていた支払い体験を、PayPay という 1 つの認証・1 つの残高画面に集約した。

統合の効果は、利用頻度ではなく「利用継続率」と「決済単価」に表れた。家計に占める PayPay 経由支払いの割合が上がるにつれて、加盟店側は手数料 1.6%(一般加盟店)を負担してでも PayPay 加入を維持するインセンティブが強くなり、加盟店手数料の有料化(2021 年 10 月以降順次)が成立した。

このフェーズで捨てたもの

- LINE Pay というブランド:競合ではなく統合前提だったため、ブランドそのものを畳んで PayPay 側にユーザーを移籍させた

- PayPay 残高のシンプルさ:「使うほど還元率が上がる PayPayステップ」「PayPayカードを設定すると還元率がさらに上がる」「PayPay 残高 / PayPayマネー / PayPayマネーライト / PayPayポイント」など、内部の口座区分が増えた。説明の複雑さを引き受けてでも、PayPayカード接続率を上げる方を取った

- 中立な決済アプリというポジション:他社カードからの残高チャージを順次制限し、自社カードへの誘導を強めた

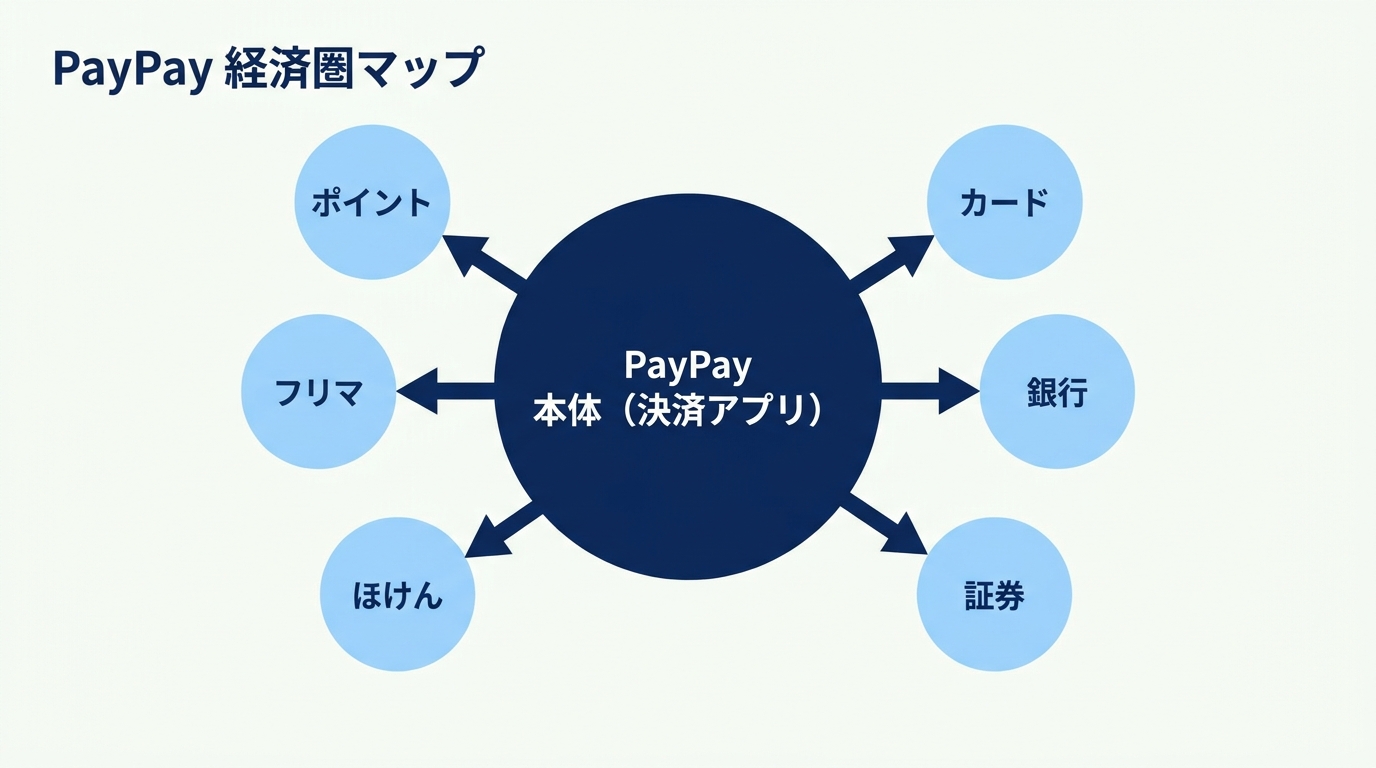

経済圏期(2024-2026)— 7,300 万人 × 周辺金融の単一プラットフォーム化

直近 1〜2 年で PayPay が出してきたのは、決済アプリの枠を超えて、銀行・証券・ほけん・フリマ・ポイント運用を 1 つの導線に並べる動きだ。

- PayPay 銀行:給与受取・即時残高チャージのデフォルト口座

- PayPay 証券:1,000 円から日本株・米国株・投資信託(NISA 対応)

- PayPay ほけん:1 日単位の少額ほけん

- PayPayカード:ゴールド / 通常 / クレジット(旧あと払い)の 3 階層

- PayPay フリマ(Yahoo! フリマに統合):物販と決済を内製で繋ぐ

加えて、IR 説明資料で繰り返し言及されるのが「PayPayステップ」という還元率の階層化だ。PayPay 残高・PayPayカード・PayPay 証券・Yahoo! ショッピング等の連携利用回数が増えるほど、翌月の還元率が 1.0% → 1.5% → 2.0% に上がる。これは「他社サービスから戻ってきたら還元率が下がる」という設計でもある。

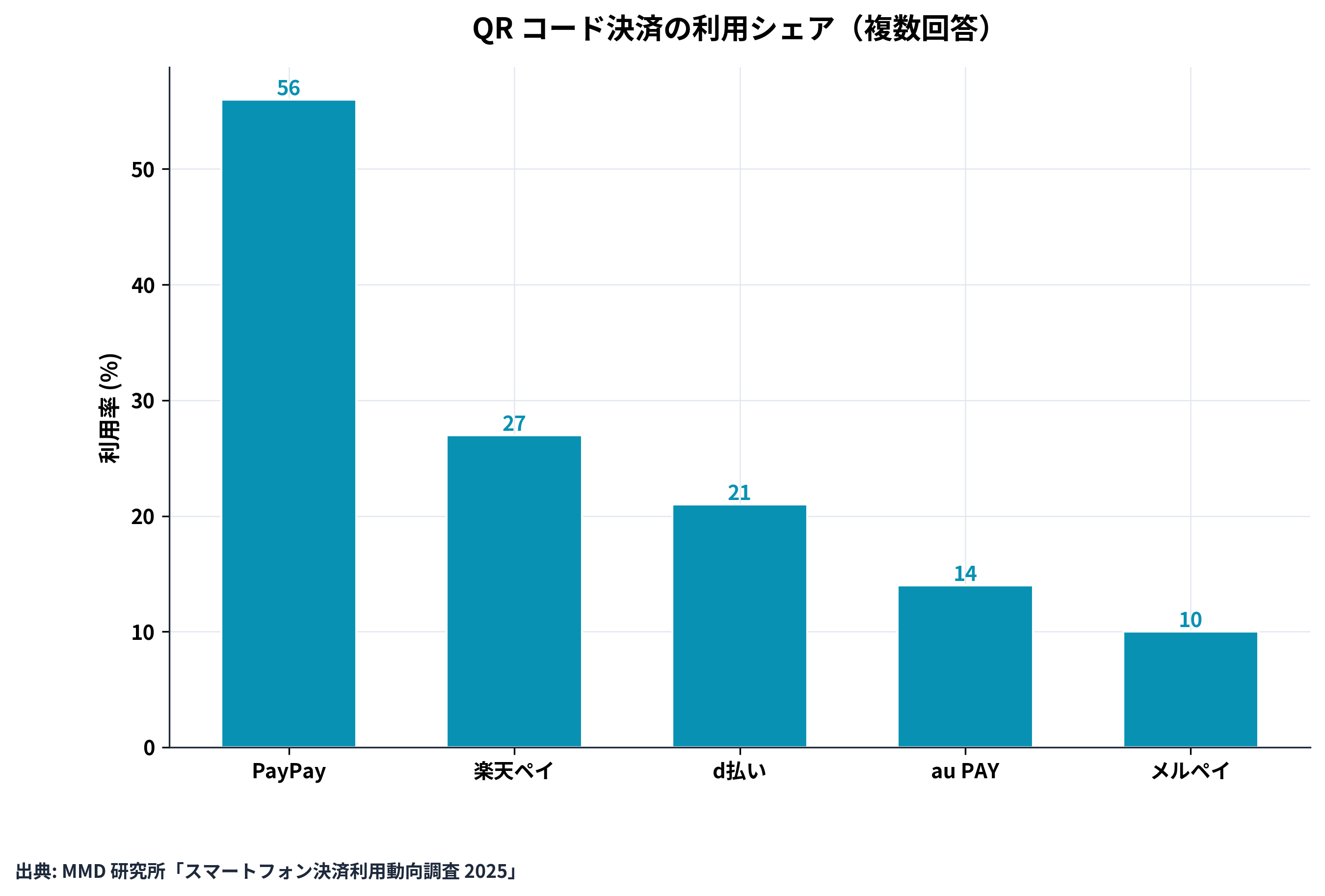

MMD 研究所の 2025 年調査では、QR コード決済の利用率で PayPay が 56% と過半数を占め、2 位以下を 2 倍離している。

このフェーズで捨てたもの

- 決済単体での収益最大化:加盟店手数料率は 1.6% と国際水準と比べて低位を維持し、ユーザーごとの ARPU を金融商品クロスセルで稼ぐ構造へ振り切った

- オープン経済圏という建前:他社カード・他社ポイントとの相互運用は事実上縮小し、自社内ループの濃さを優先した

- 競合への中立性:楽天経済圏・dポイント経済圏・au 経済圏との接続を切ることで、利用者に「PayPay 圏か他経済圏か」の二択を迫る構造へ移行した

経済圏戦略から読み取れる収益構造の変化

PayPay 単独の決算(PayPay 株式会社)は連結の中で公表精度が限定的だが、親会社 LY コーポレーション・ソフトバンク連結の IR 資料を読み合わせると、PayPay 由来の収益は次の 3 層で発生していることが確認できる。

- 決済手数料(加盟店から):取扱高 12.5 兆円 × 平均料率 1.6% 前後の一部

- 金融商品手数料(証券・カード・ほけん):PayPay 内で完結したクロスセルの手数料

- 広告・送客(Yahoo! / LINE):PayPay ユーザーの ID を起点にした広告ターゲティングと送客

つまり、決済単体の利益率を犠牲にしてでも 7,300 万 ID を握りに行き、その ID を金融・広告・コマースに横展開して回収する設計である。

QR コード決済市場における PayPay のポジション

2026 年時点で、日本のキャッシュレス比率は 42.8%(2024 年実績、経済産業省)。クレジットカードがその大半を占めるが、QR 決済は単年成長率で最も高く、金額シェアでも 10% 台に乗ってきた。

その QR 決済市場の中で、PayPay は次の 3 つの面で「2 位以下と構造が違う」状態にある。

- 加盟店面:366 万店超は楽天ペイ・d 払いの 2 倍以上

- 取扱高:12.5 兆円は QR 決済全体の半分強を 1 社で占める

- 金融商品クロスセル:自社カード・自社銀行・自社証券をフルセットで持つのは PayPay だけ(楽天は持つが経済圏が独立、d 払いは銀行を持たない)

これにより、決済単体での手数料競争に巻き込まれにくく、ユーザー 1 人あたりの生涯売上(決済 + 金融商品 + 広告)で勝負できる構造になっている。

PayPay の構造から PdM・事業責任者が読み取るべき示唆

PayPay の 8 年間を構造で読むと、次の 4 点が他プロダクトに転用可能な意思決定として浮かび上がる。

- 「先に取る変数」を 1 つに絞る。PayPay は「アプリ DL × クレカ登録 × 初回支払い完了」をローンチ期のすべてに優先させた。プロダクトの完成度ではなく、後の経済圏を成立させるための前提条件を最優先で押さえた

- 独占ではなく頻度で勝つ。加盟店の決済 1 位は「結果として」獲った変数であり、最初から独占契約で取りに行ったわけではない。頻度と第一想起で 1 位を結果に変えた

- クロスセル可能な ID を保有する。決済単体の利益率は捨ててでも、ユーザー ID と決済ログを自社で握ることに集中した。これが金融商品・広告・コマースへの横展開を可能にした

- 経済圏という「閉じ方」を恐れない。他社経済圏との相互運用を絞り、自社内ループの濃度を上げる判断を続けた。一見ユーザーフレンドリーから離れるが、結果としてユーザーごとの単価を引き上げた

逆に、PayPay の戦略がそのまま転用できないケースもある。たとえば、

- 親会社の広告・コマース・通信トラフィックを ID で繋げない単独事業者

- 一度の取引単価が高く、頻度では戻ってこない事業(不動産・自動車)

- ID よりプロダクト単体価値で課金できる SaaS

これらの場合は「先に取る変数」「独占より頻度」までは転用しつつ、クロスセルではなく単体プロダクトの解約率改善や深さで勝負する戦略の方が筋がよい。自社の収益構造のどこに ID が効くかを冷静に切り分ける判断が前提となる。

テクラル研究所からの提案

私たちテクラル研究所は、テクラル合同会社(プロダクト設計・UI/UX・受託開発)が運営する自社メディアです。本記事のように、上場企業・スタートアップのプロダクトを構造で分解し、自社の意思決定に転用できる材料へ翻訳することを役割としています。

PayPay のような経済圏戦略は、ユーザー ID × クロスセル × プラットフォーム化の組み合わせで成立しており、すべての事業者にそのまま当てはまるものではありません。一方で、「先に取る変数を 1 つに絞る」「頻度で勝つ」「クロスセル可能な ID を保有する」という 3 つの原則は、SaaS・C2C マッチング・サブスク型サービス・自社アプリのいずれにも適用余地があります。

テクラルでは次のような領域でご相談を承っています。

- 自社プロダクトの「先に取る変数」を定義しなおす UX 診断

- 経済圏型ではなく単体プロダクト型での収益設計コンサル

- MVP 開発・PoC 検証から本番運用までの伴走(プロダクト設計・UI/UX・実装)

- 既存サービスのオンボーディング設計とリテンション施策の改修

「うちの事業に PayPay 型の経済圏設計は転用できそうか」「経済圏型を取らない場合、何を強化すべきか」のような問いに対しても、初回の壁打ちはお気軽にお問い合わせください。

出典

- PayPay 株式会社「PayPay 登録ユーザー数 7,300 万人突破のお知らせ」(2025 年): https://about.paypay.ne.jp/pr/

- ソフトバンク株式会社 2024 年度通期決算説明資料: https://www.softbank.jp/corp/ir/

- LY コーポレーション 2024 年度通期決算説明資料: https://www.lycorp.co.jp/ja/ir/

- 経済産業省「2024 年のキャッシュレス決済比率を算出しました」(2025 年公表): https://www.meti.go.jp/

- MMD 研究所「2025 年スマートフォン決済利用動向調査」: https://mmdlabo.jp/

- PayPay 株式会社 加盟店向けサービス資料: https://paypay.ne.jp/store/