新 NISA 証券 3 社 構造分析 — SBI 証券 / 楽天証券 / マネックス証券 の取扱商品・ポイント還元・経済圏連携を徹底解剖

テクラル研究所 編集部

テクラル研究所

「新 NISA で SBI・楽天・マネックスのどれを開けばいい?」という比較記事は無数にあるが、3 社が 取扱商品・手数料・ポイント還元・経済圏連携・収益構造をどう設計しているか を構造比較した記事は意外と少ない。3 社とも「新 NISA 対応・手数料 0 円・ポイント還元」を打ち出すが、どこで稼ぎ、どこで囲い込み、どこを犠牲にしているかは完全に違う。

本記事では SBI 証券・楽天証券・マネックス証券の 3 社を「ポジショニング・手数料 / ポイント還元・収益スタック・取扱商品ミックス」の 4 軸で構造分析する。新 NISA 口座の比較ではなく、ネット証券 × フィンテックプラットフォームを設計する立場から、自社のサービスに転用できる設計原理 5 つを抽出 することがゴール。

プラットフォーム型 / サブスク型のサービスを別カテゴリで構造分析しています。収益設計を横断比較したいなら、あわせてどうぞ。

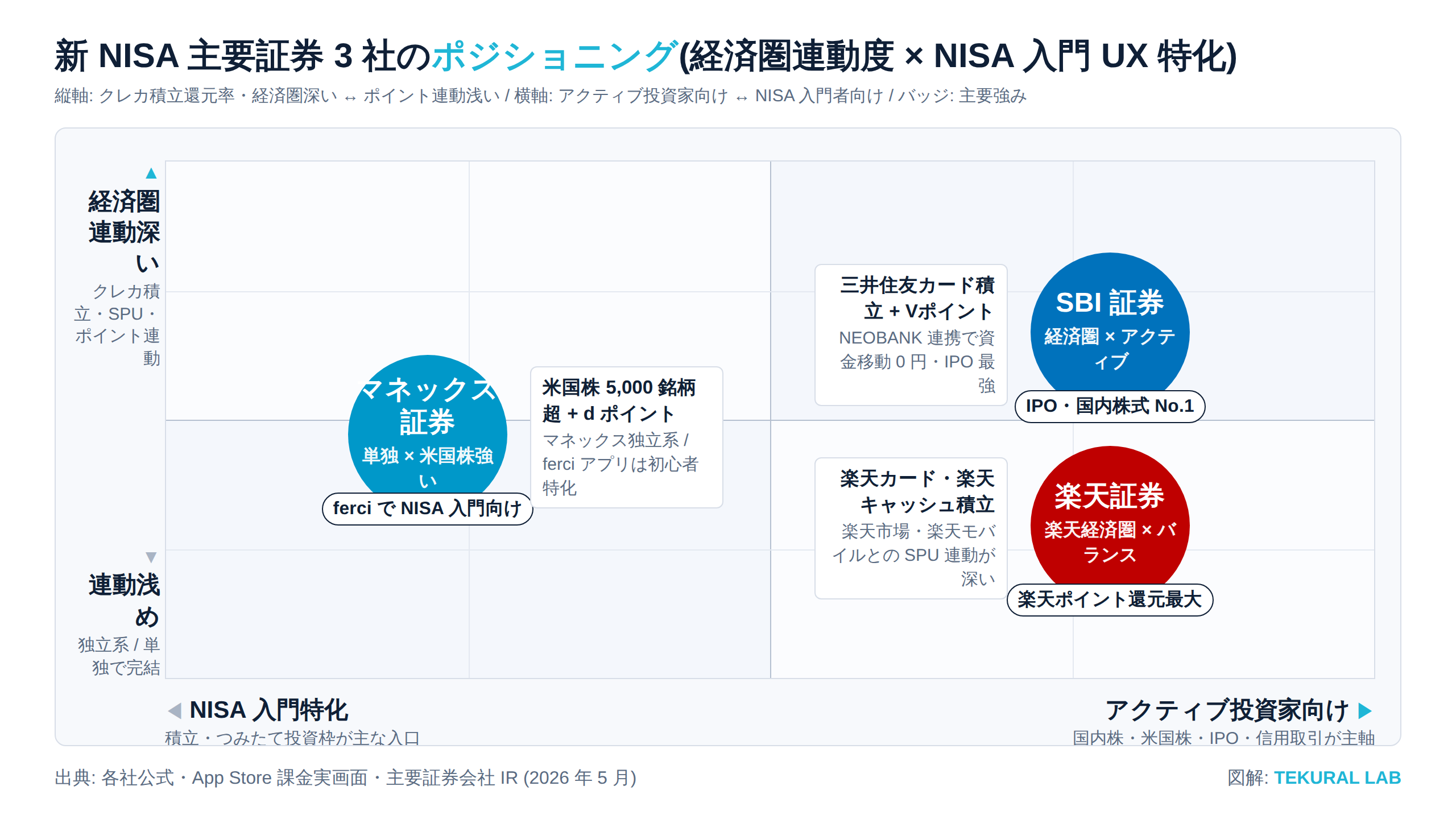

3 社のポジショニング — 「経済圏依存度」と「商品ラインナップ幅」の 2 軸で陣取りが違う

3 社を「縦軸: 商品フルライン ↔ 米国株 / 高還元特化」「横軸: 経済圏ハブ ↔ 単独ブランド」の 2 軸でプロットすると、3 社が見事に別の象限を取りに行っているのがわかる。

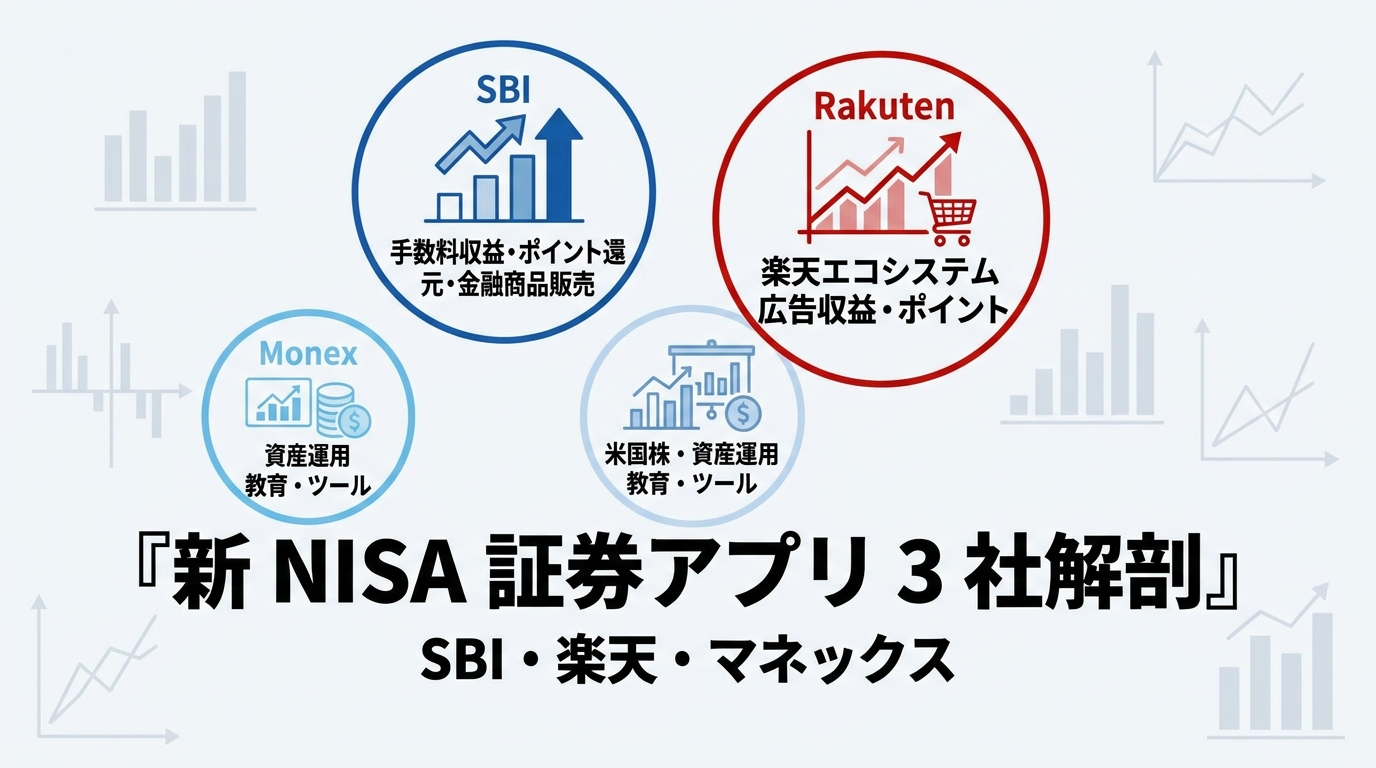

SBI 証券 — 「フルライン × 経済圏マルチ連携」

SBI 証券は 国内最大級の口座数(1,500 万口座超)+ 投信 / 国内株 / 米国株 / IPO / iDeCo のフルライン で、新 NISA の本命を取りに行っている。T ポイント・V ポイント・Ponta・JAL マイル など複数経済圏とポイント連携し、ユーザー側で「自分の使ってる経済圏」を選べる設計。IPO 取扱数も国内 No.1 で、「とりあえず SBI で開けばだいたい困らない」というデフォルト感を握っている。

楽天証券 — 「フルライン × 楽天経済圏ハブ」

楽天証券は 楽天経済圏のハブ として、楽天市場 / 楽天カード / 楽天銀行 / 楽天ポイントと密接連携。楽天カードで投信積立すれば 0.5〜1.0% のポイント還元、楽天キャッシュ決済も可能。日経新聞無料閲覧(日経テレコン)も会員特典。商品ラインナップは SBI に次ぐ規模で、「楽天経済圏で生活している人は楽天証券一択」という強い囲い込みを設計。

マネックス証券 — 「米国株 × 高還元特化」

マネックス証券は 米国株 5,000 銘柄超 + マネックスカード積立 1.1%(業界最高) で差別化。SBI / 楽天と同じ土俵では量で勝てないので、「米国株を本気でやる人」「クレカ積立還元率を最優先にする人」に絞り込んで尖らせる戦略。IPO は完全平等抽選で「資金力に左右されない」という公平性も打ち出し、独自ポジションを構築する。

3 社とも「新 NISA 対応・手数料 0 円」は同じだが、戦っている象限が違うため、口座開設キャンペーンの金額だけで比較しても本質を見誤る。

SBI 証券 — 国内最大の口座数 × フルライン × マルチ経済圏

App Store の SBI 証券アプリを起動すると、まずホーム画面に 「資産状況」「相場情報」「取引メニュー」「NISA 残高」のサマリ が並ぶ。情報密度は高いが、初心者向けの「かんたんモード」も別アプリ(SBI 証券かんたん積立アプリ)として用意されていて、ユーザー層ごとにアプリを使い分けさせる マルチアプリ戦略を取っている。

新 NISA のつみたて投資枠では、主要投信 2,600 本(業界最多級) から選べる。国内株は単元未満株「S 株」が買付手数料 0 円で、少額から日本株を始められる。米国株も 5,300 銘柄を取り扱い、NISA 口座での米国株売買手数料は無料。

ポイント連携は T ポイント / V ポイント / Ponta / JAL マイル から選択でき、投信積立でクレカ決済(三井住友カード)なら 0.5% 還元(年会費無料カード)。「ポイント経済圏を自分で選べる」 設計が、楽天証券との大きな違い。

IPO 取扱数は国内 No.1 で、IPO チャレンジポイントという独自抽選方式により「外れても次回優遇」という設計。IPO 投資家にとっては SBI が事実上の必須口座 になっている。

楽天証券 — 楽天経済圏ハブ × 楽天カード積立 × 日経新聞無料

楽天証券のメインアプリ「iSPEED」を開くと、マーケット情報・ニュース・チャート・スピード注文 が前面に出る。デイトレ・スイング層を意識した設計で、画面密度は高いがチャート機能は本格的。新 NISA のつみたては Web 側または「楽天証券」アプリ側で運用するという、用途別アプリ戦略は SBI と似ている。

差別化の核は 楽天経済圏との接続。楽天カードで投信積立すると 0.5〜1.0% のポイント還元、楽天キャッシュ(電子マネー)経由の積立でも 0.5%、合計で月 10 万円までクレカ積立可能。「楽天市場での買い物 → ポイント貯まる → 投信に回せる → さらにポイント貯まる」 という循環設計で、楽天経済圏ユーザーの離脱コストを極端に高める。

商品ラインナップは 投信 2,500 本超 + 米国株 4,800 銘柄 + 国内株 + IPO + iDeCo とフルライン。米国株は SBI に若干劣るが、楽天経済圏でのポイント効率が大きく上回るため、楽天カード保有者には実質コストで勝る。

会員特典として 日経テレコン(日経新聞電子版相当)が無料閲覧 できる点も独自で、「日経を読みたいから楽天証券」というユーザー層も一定数いる。

マネックス証券 — 米国株 5,000 銘柄超 × マネックスカード 1.1% × 平等抽選

マネックス証券のアプリ「ferci」は SNS 機能を備えた個人投資家コミュニティアプリ という独自路線。投資判断を共有できる UI で、「米国株をやる仲間と一緒に運用したい」層を狙う。本格的な取引は別アプリ「マネックストレーダー」を使う、というアプリ分割戦略は SBI / 楽天と共通。

最大の差別化要素は マネックスカード積立 1.1% の業界最高還元率。SBI 三井住友カード 0.5%、楽天カード 0.5〜1.0% に対して常時 1.1% は突出している。「クレカ積立の還元率を最優先に置くユーザー」 のシェアを取りに行く明確なポジショニング。

米国株は 約 5,000 銘柄 で SBI / 楽天より多く、米国株専用ツール「トレードステーション」 も提供。プロ向け分析機能を個人にも開放することで、米国株上級者を獲得する。

IPO は 完全平等抽選 を採用し、資金力に依存しない仕組み。SBI のチャレンジポイントとは思想が違い、「初心者でも当たる可能性は同じ」を打ち出すことで、IPO 初心者層の口座を取りに行く。商品ラインナップは投信 1,800 本と SBI / 楽天より絞り込まれているが、「全部やる」ではなく「尖った 3 領域で勝つ」 ことに集中している。

手数料 / ポイント還元構造 — 表面は 0 円、差は還元率と経済圏接続で出る

新 NISA 口座での主要取引手数料は 3 社とも 0 円 で横並びになっている。ユーザーが見比べる「明示コスト」では差が出ない設計に揃った。

| 項目 | SBI 証券 | 楽天証券 | マネックス証券 |

|---|---|---|---|

| 国内株(NISA) | 0 円 | 0 円 | 0 円 |

| 米国株(NISA) | 0 円 / 5,300 銘柄 | 0 円 / 4,800 銘柄 | 0 円 / 5,000 銘柄超 |

| クレカ積立還元 | 三井住友 0.5%(年会費無料) | 楽天 0.5〜1.0% | マネックス 1.1%(業界最高) |

| ポイント連携 | T / V / Ponta / JAL マルチ | 楽天ポイント単独 | マネックスポイント単独 |

| 経済圏接続 | 三井住友・JAL 等マルチ | 楽天市場 / 楽天銀行 | 独立(経済圏なし) |

表面手数料は同水準でも、ポイント還元と経済圏接続で実質コストが大きく変わる。月 10 万円のクレカ積立を 30 年続けた場合、還元率 0.5% と 1.1% では総額 200 万円以上の差が出る計算になる。

ポイント連携の戦略も対照的で、SBI は「複数経済圏を選べる」自由度、楽天は「楽天 1 本に集中」の囲い込み、マネックスは「ポイントは弱いが還元率で勝つ」尖り方を選んでいる。ユーザーの生活経済圏で最適解が変わる 構造を作っているのが 3 社共通の設計思想。

収益スタック — 手数料 0 円時代の利益はどこから

「新 NISA 手数料 0 円」が当たり前になった結果、ネット証券の収益構造は 「取引手数料」中心から「金利・FX スプレッド・投信信託報酬・経済圏 LTV」へ移行 している。3 社の収益を L1/L2/L3 のレイヤで分解する。

SBI 証券は L2/L3 を厚く積む。 L1(取引手数料)は 0 円に近づく一方、L2(信用取引金利・FX スプレッド・米国株為替スプレッド・投信信託報酬の取り分・貸株金利)が利益の山。L3 は SBI 新生銀行・SBI ホールディングス全体の金融エコシステムでのクロスセル。新 NISA 入口で集めた顧客を、住信 SBI ネット銀行・SBI 損保・SBI ラップなどに横展開する設計。

楽天証券は L3 を楽天経済圏で取る。 L1/L2 の構造は SBI と類似だが、L3 が大きく違う。楽天市場での購買 → 楽天銀行残高 → 楽天証券 → 楽天カード の循環の中で、証券単体ではなく経済圏全体の LTV を最大化する設計。「証券で稼げなくても、経済圏全体で稼げる」モデルで、楽天グループの広告事業・物販事業との相互送客が利益の山。

マネックス証券は L2 で勝負する。 経済圏を持たないので L3 は弱いが、米国株為替スプレッド・米国株信用取引金利・米国 ETF 信託報酬の取り分 という L2 領域で稼ぐ。マネックスカード 1.1% 還元はカード会社(マネックス・アップル提携)側のビジネスで、証券単体の損益は L2 中心。ドコモ口座 / NTT ドコモとの資本提携 で、間接的に dポイント経済圏への接続も拡げている。

3 社共通で 「取引手数料 0 円を入口にし、L2/L3 で稼ぐ」設計 に揃っている。違いは「経済圏を自前で持つか・親グループに乗るか・他社経済圏と提携するか」の 3 択。

取扱商品ミックス — 「全部やる」か「3 領域で勝つ」か

国内株 / 投信 / 米国株 / IPO / 単元未満株 / クレカ積立の 6 領域で 3 社の取扱を見比べると、戦略構造の違いがさらに明確になる。

SBI 証券(フルライン王者): 投信 2,600 本・米国株 5,300 銘柄・IPO 国内 No.1・S 株(単元未満株)買付 0 円。全領域で「上位 1〜2 位」を取りに行くフルライン戦略。クレカ積立還元率(0.5%)だけがマネックスに劣るが、それ以外の領域では国内最強級を維持。

楽天証券(楽天経済圏フルライン): 投信 2,500 本・米国株 4,800 銘柄・IPO 中堅・かぶミニ(単元未満株)。SBI に若干劣るラインナップ × 楽天経済圏接続で実質勝つ 設計。楽天カード積立 1.0% は還元率では SBI を上回る。

マネックス証券(尖った 3 領域勝負): 米国株 5,000 銘柄超・マネックスカード 1.1%・IPO 完全平等抽選。全部を網羅するのではなく、3 つの突出領域で勝つ ポジショニング。投信本数(1,800 本)は SBI / 楽天に劣るが、絞り込んだ強さで差別化。

取扱商品ミックスの違いは、ユーザーが 「どの目的で口座を開くか」 を決める。「とりあえず網羅で開きたい人」は SBI、「楽天経済圏に住んでいる人」は楽天、「米国株と高還元を本気でやる人」はマネックス。同じ新 NISA 口座でも、入る投資シーンが完全に違う。

So what — 自社サービスに転用できる 5 つの設計原理

3 社の構造を見比べることで、フィンテック × 経済圏プラットフォーム のプロダクト設計に転用できる設計原理を 5 つに整理する。

1. 「表面コスト 0 円」は入口設計に過ぎず、利益は L2/L3 で取る

3 社とも新 NISA の取引手数料は 0 円に揃った。「明示コストを 0 にして、見えない収益層で稼ぐ」 という構造は、SaaS の Freemium、フードデリバリーの「配達料無料キャンペーン」と同型。自社サービスを設計するときも、「表に出すコスト」と「裏で稼ぐコスト」を意図的に分けて設計する必要がある。表のコストはユーザー獲得用の集客装置、裏のコストが利益源 — この役割分担を明確にしないと「全部値下げして利益が消える」事態になる。

2. 経済圏は「自前 / 親会社に乗る / 他社と提携」の 3 択を意識する

SBI は SBI ホールディングスの金融エコシステムを自前で構築、楽天は楽天経済圏に乗っている(楽天グループ全体)、マネックスは独立で他社(ドコモ・三井住友信託)と提携する。自社のステージとアセットで取れる選択肢が違う。自前構築は投資が嵩むが粘着率が高く、親会社乗りはスピードが出るが親会社次第、提携は柔軟だが浅い。「自分はどの経済圏戦略を取れるか」を最初に決めると、後続の機能設計が一貫する。

3. ポイント還元率の差は「複利で 30 年効く」ため、UI で見せる

クレカ積立還元率 0.5% vs 1.1% は月単位では数百円の差だが、30 年運用すると総額 200 万円以上の差になる。「目先の小さい差が、時間軸で巨大な差になる」 ことをユーザーに納得させる UI が、フィンテック領域の競争優位になる。マネックスは「業界最高 1.1%」を全面に出すことで、この差を可視化している。自社サービスでも「短期では小さく見える差を、長期 LTV で大きく見せる」設計(積立シミュレーター・将来資産グラフ)が、ユーザー獲得の決定打になる。

4. アプリは「層別に分ける」マルチアプリ戦略が有効

3 社とも、初心者向け(つみたて)・本格派(トレード)・コミュニティ(SNS)でアプリを分けている。1 つのアプリで全ユーザー層を満たそうとすると、UI が複雑化して初心者が脱落する。フィンテックは「同じ会社のサービスでも、目的別にアプリを分ける」のが業界の解。自社サービスでも、ペルソナごとに別アプリ or 別エントリポイントを用意する設計を検討する価値がある。

5. 「全部やる」と「尖って勝つ」は両立しない — 規模で陣取りを決める

SBI / 楽天はフルラインで全領域を取りに行き、マネックスは 3 領域で尖って勝つ。業界 No.1 規模なら全領域、No.3 以下なら尖る方が勝率が高い。中途半端な「全部やる」は、上位プレイヤーの規模優位に押し負ける。自社のシェアと資金力を冷静に見て、フルラインか尖るかを決断する必要がある。Wolt が個店レストランで尖って Uber Eats に対抗するのと、マネックスが米国株で尖って SBI に対抗するのは、本質的に同じ戦略構造。

まとめ

SBI 証券・楽天証券・マネックス証券の 3 社は、同じ新 NISA カテゴリにいるが、それぞれ別の象限を取りに行っている。

- SBI 証券: 国内最大口座数 × フルライン × マルチ経済圏 × IPO 国内 No.1

- 楽天証券: 楽天経済圏ハブ × 楽天カード積立 × 日経新聞無料

- マネックス証券: 米国株 5,000 銘柄超 × カード 1.1% 業界最高還元 × 平等抽選

設計原理 5 つ — 表面コストと L2/L3 分離・経済圏 3 択・複利の UI 可視化・マルチアプリ層別・規模で陣取り決定 — は、ネット証券に限らず フィンテック × 経済圏プラットフォーム全般 に転用できる。フードデリバリー・動画配信・マンガアプリの収益構造解剖と並べると、業界が違っても「手数料 0 円時代の収益スタックの作り方」に共通原理があることが見えてくる。

テクラル研究所では、フィンテック・プラットフォームサービスの構造分析・プロダクト設計・PoC 開発の伴走を行っています。

- 関連: フードデリバリー 3 社 構造分析

- 関連: 動画配信 monetization 構造分析

- 関連: マンガアプリ monetization 構造分析

- 関連: 家計簿アプリ UX 構造分析

- 関連: フリマアプリ市場 構造分析 2026

この記事を書いた人

テクラル研究所 編集部

テクラル研究所

テクラル合同会社が運営する「テクラル研究所」の編集部。Web・アプリ・SaaS プロダクトの市場リサーチ、UI/UX 分析、収益化設計を専門領域に、開発会社ならではの「作る側の解像度」で記事と一次リサーチ資料(ホワイトペーパー)を発信しています。MVP 開発、SaaS 構築、AI 機能組み込みの現場知見を活かし、フレームワークと数値で語ることを編集方針としています。