音楽ストリーミング市場は世界では Spotify と Apple Music の 2 強で 5 割超のシェアを取られ、国内では YouTube Music の存在感も大きい。その中で、国内中堅の AWA・LINE MUSIC・うたパスは「日本特化」「親会社のエコシステムへのバンドル」「キャリア統合」という 3 つの異なる軸でシェアを守ってきた。

本稿は、音楽配信を「同じサブスクリプション課金型のビジネス」と一括りにせず、3 社の収益化を 4 軸(ポジショニング・料金階層・ロイヤリティフロー・継続率の決定要因)で解剖する。読者は、自社で月額課金型サービスやコンテンツ配信、エコシステム統合戦略を検討する事業責任者・PdM・経営者・新規事業担当者を想定している。

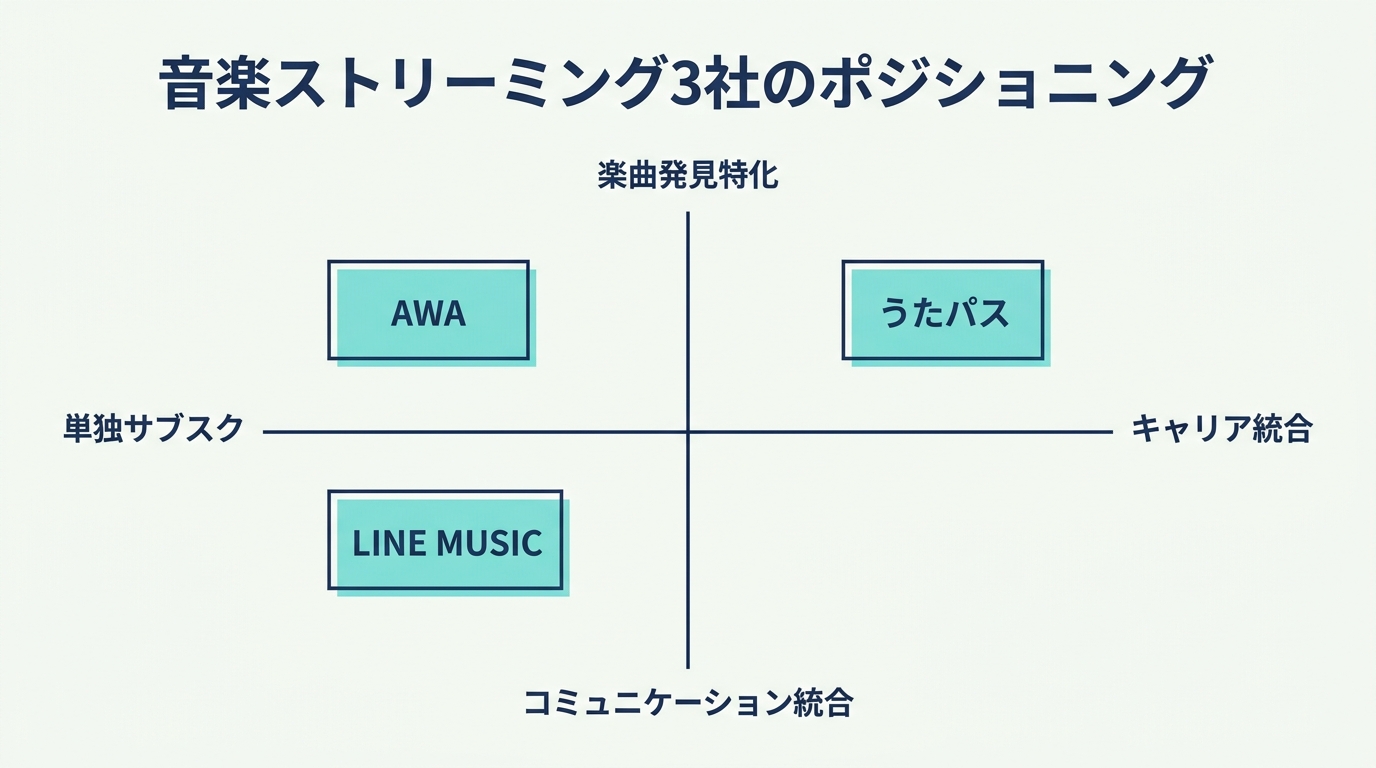

3 社のポジショニング — 「単独サブスクか・どう統合するか」が分かれている

3 社を「親会社のエコシステムとの統合度」と「コミュニケーション機能との結びつき」の 2 軸で配置すると、それぞれが意図的にずらされたポジションを取っている。

| 軸 | AWA | LINE MUSIC | うたパス |

|---|---|---|---|

| 親会社 | エイベックス・サイバーエージェント連合(合弁) | LINEヤフー(旧 LINE / Z Holdings) | KDDI(au) |

| 親会社のエコシステム結びつき | 中(音楽レーベルとの近さ) | 高(LINE アプリの BGM / プロフィール BGM) | 高(au 通信契約のバンドル) |

| 楽曲発見の主動線 | プレイリスト・MOOD ベース | LINE 上での共有体験 | 邦楽カラオケ・年代特化プレイリスト |

| ターゲット層 | 楽曲発見志向の音楽好き | LINE ヘビーユーザー全般 | au・UQ モバイル契約者と中高年層 |

| 楽曲数の規模感 | 1 億曲超を公称 | 1 億曲超を公称 | 数千万曲規模 |

3 社の差を一言にまとめると、AWA は「単独サブスクとして楽曲発見で勝負」、LINE MUSIC は「コミュニケーション統合で離脱を防ぐ」、うたパスは「キャリア契約に乗せて落ちにくくする」 という設計思想の違いになる。同じ「月額音楽聴き放題」でも、ユーザーが何を理由に契約し続けるかの仮説が異なる。

AWA と LINE MUSIC の主要画面を眺めると、ホーム画面が「何で勝負しているか」を雄弁に物語っている。

AWA はプレイリスト・MOOD ベースの「楽曲発見」を最前面に置く。LINE MUSIC はカラオケ機能と「LINE プロフィール BGM」「LINE 着うた」などコミュニケーション付随機能を強く露出させ、LINE アプリ本体との連動でロックインを狙う構造だ。うたパスは au アプリ群(Ponta パス含む)からの導線に大きく依存し、独立アプリとしての訴求は控えめである。

示唆:エコシステム統合戦略を取る際、「単独で勝つ」のか「親会社のサービスから離脱できなくする」のかを最初に決める必要がある。前者は楽曲発見・UX 体験そのものに投資すべきで、後者は親会社サービスとの動線・連携機能に投資すべきだ。両方を同時に追うと予算が分散して中途半端になる。

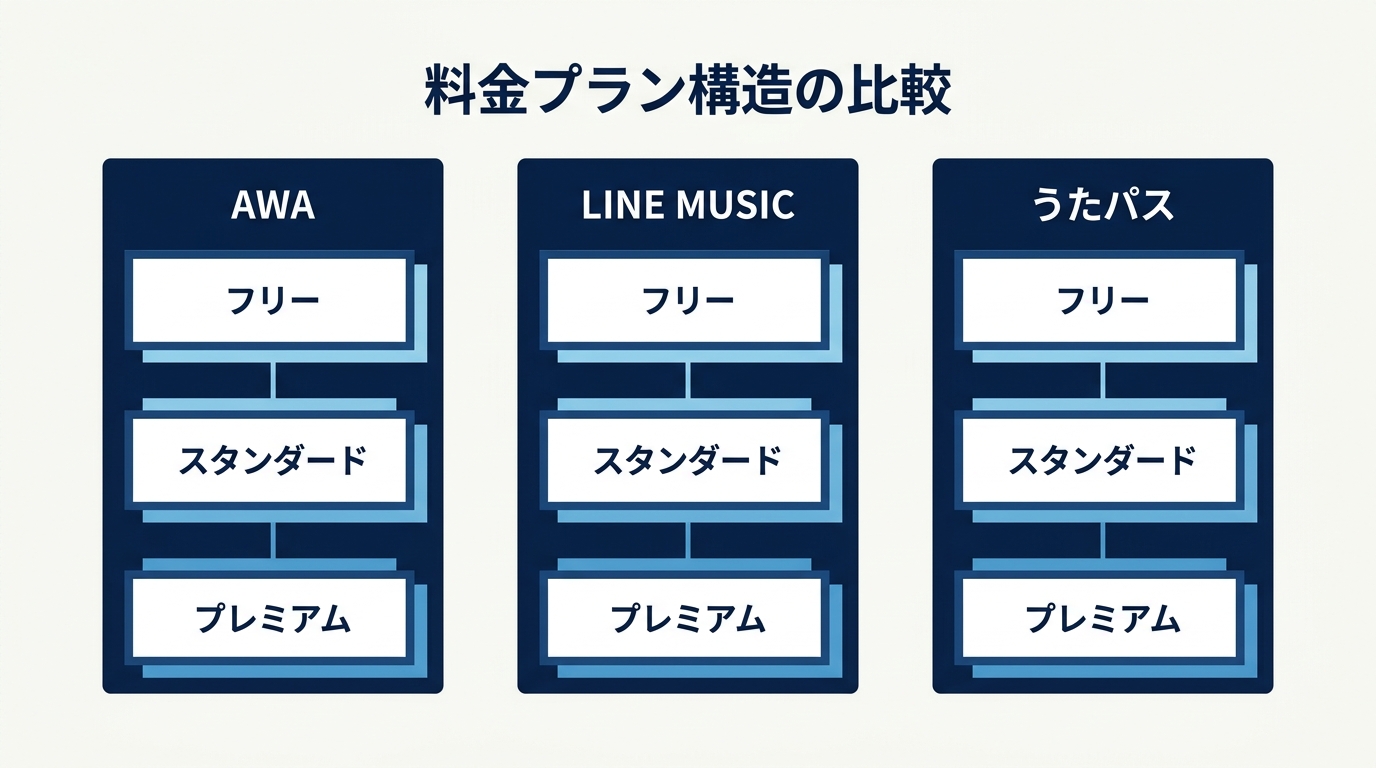

料金階層 — フリー → スタンダード → プレミアムの 3 段階で揃っている

3 社とも料金階層は表面上「フリー → 制限付き月額 → プレミアム月額」の 3 段階で類似している。だが、各階層の制約と上位プランへの誘因設計はまったく違う。

| プラン | AWA | LINE MUSIC | うたパス |

|---|---|---|---|

| フリープラン | あり(広告 + 月間試聴上限) | あり(30 秒試聴中心) | あり(一部限定) |

| 個人プラン(標準) | 約 980 円 / 月 | 約 1,080 円 / 月 | 約 718 円 / 月(標準コース) |

| 学生プラン | 約 580 円 / 月 | 約 580 円 / 月 | 該当無し(年齢条件型割引が別) |

| 上位プラン | プレミアム(音質強化など) | 該当無し | 上位コース(聴き放題・オフライン) |

| ファミリープラン | 設定あり | 設定あり | 設定あり |

| バンドル販売 | キャンペーン経由 | LINE ヤフー会員向け各種優遇 | au / UQ モバイル契約への組み込み |

3 社のキャッシュフロー設計の違いは、上位プランへの誘因設計に表れる。

- AWA は音質・機能差で上位プランに誘導する純粋なサブスクリプション課金型。価格と機能差で稼ぐ

- LINE MUSIC は LINE ヤフーの会員プログラムや決済(PayPay 等)との結合で割引・キャンペーンを乗せる。サービス単体ではなく LINE ヤフー経済圏全体での顧客生涯価値で考える設計

- うたパス は単独契約より「au 契約 + ミュージックパス」の組み合わせで割安になる。実質的にキャリアサブスクへの上乗せで売っている

示唆:料金プラン設計は「単品の最適化」と「エコシステム全体での最適化」で発想がまったく違う。バンドル戦略を取るなら、その単体収益は赤字に見えても親サービス全体での解約率改善・新規獲得改善で評価する クロス LTV(lifetime value)モデル を最初に組み込んでおかないと、社内で「赤字サービス」として叩かれて畳まれる。

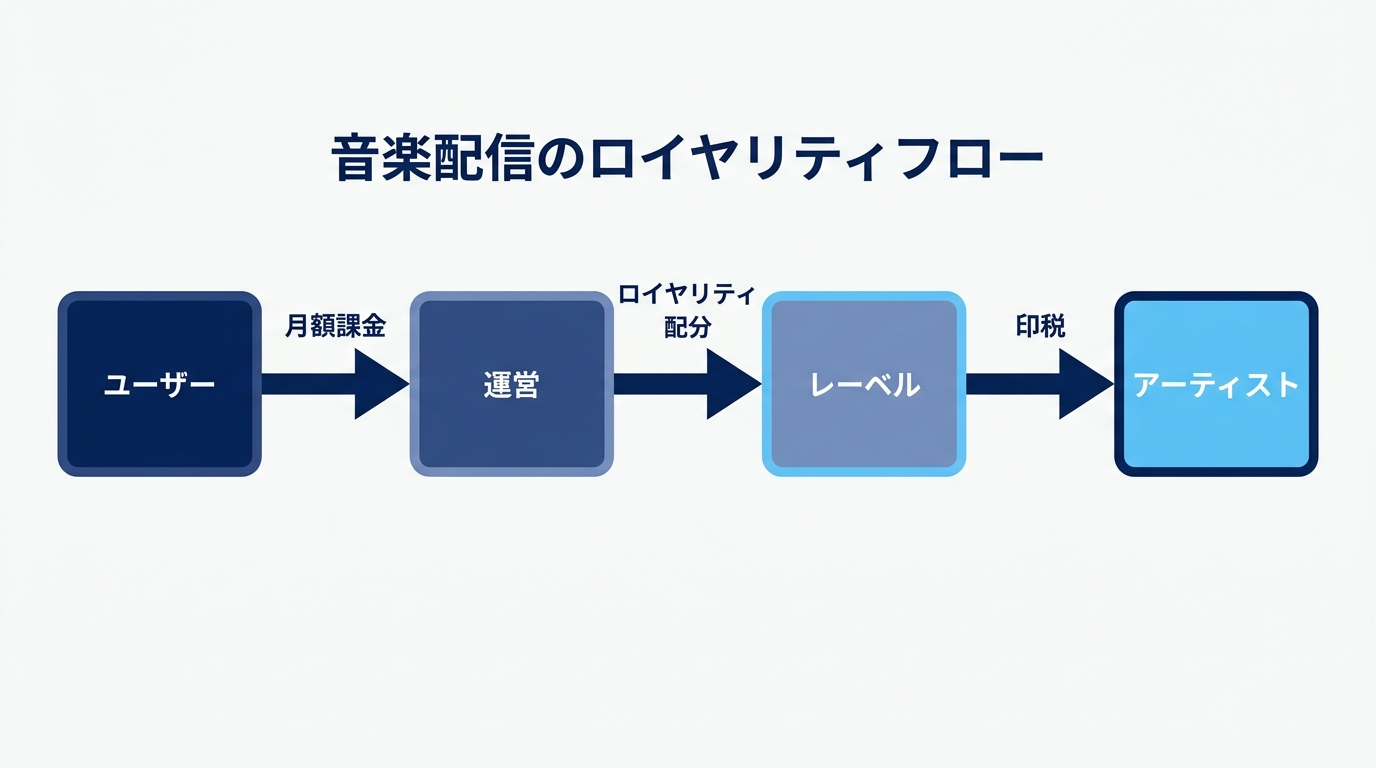

ロイヤリティフロー — 音楽配信は粗利の薄いビジネス

音楽ストリーミングの収益構造は、運営事業者の取り分が極めて薄いことで知られる。ユーザーからの月額収入のうち、約 7 割前後が音楽ロイヤリティとしてレコード会社・楽曲権利者・アーティストに支払われるのが業界の通説だ。

具体的な流れは次のとおりだ。

- ユーザーが月額課金を払う:App 内課金(30% 控除)か Web 課金経由で運営に売上が立つ

- ストア手数料が引かれる(30% または 15%):App 内課金経由分のみ

- 運営にネット売上が残る:残額が運営の P/L に乗る

- 音楽ロイヤリティが支払われる:再生数比例(Pro-rata)or ユーザー比例(User-centric)でレコード会社・原盤権利者に分配

- レコード会社からアーティストに印税が払われる:レコード会社内の契約条件に基づき、所属アーティスト・作詞作曲家に印税を分配

- 運営に最終粗利が残る:これがプラットフォーム利益の元

3 社共通の事情として、楽曲は自前ではないのでコンテンツ原価(ロイヤリティ)を運営側がコントロールしにくい。Spotify がレーベルとの交渉力を背景にレーベルの取り分を絞ろうと交渉し続けるのは、これが粗利改善の数少ない手段だからだ。国内中堅 3 社は世界規模の Spotify と比べてレーベル交渉力が弱いため、純粋なサブスクリプション課金単体での粗利改善は構造的に難しい。

うたパスのようにキャリア契約に乗せる、LINE MUSIC のように LINE ヤフー経済圏に組み込む、AWA のようにエイベックス系列のレーベルとの連携で楽曲確保コストを下げる、というのは、それぞれが「音楽配信単体では儲からない」という業界構造への合理的な答えである。

示唆:コンテンツ依存型のサブスクリプション課金事業(音楽・書籍・動画・ニュース)は、コンテンツ原価が変動費かつ運営側でコントロールしにくい構造を抱える。事業計画を組む際、「コンテンツ原価率を毎期どこまで圧縮可能か」「親会社・エコシステム連携でどれだけ顧客生涯価値を伸ばせるか」を別管理することを最初に設計しないと、サブスクリプション課金事業はいつまで経っても赤字から抜け出せない。

継続率の決定要因 — ロックイン設計が LTV を作る

音楽ストリーミングの収益は、単月の月額ではなく 継続月数 × 月額 で決まる。3 社はロックイン設計を意図的に変えている。

| 要因 | AWA | LINE MUSIC | うたパス |

|---|---|---|---|

| 中核のロックイン | 自分が作ったプレイリスト・お気に入り曲 | LINE プロフィール BGM・友だちとの共有履歴 | au・UQ モバイル契約とのバンドル |

| 解約のハードル | 中(プレイリスト資産を捨てる感) | 高(LINE 上の自己表現を諦める感) | 高(キャリア契約自体を解約しない限り続く) |

| 離脱が起きるタイミング | ライト層が「使わなくなった」と気付いた時 | LINE プロフィール BGM を使わなくなった時 | au / UQ モバイルから別キャリアに乗り換える時 |

| 他社サブスクへの流出耐性 | 低〜中(楽曲数で Spotify / Apple Music に負ける可能性) | 中(LINE 連動分は流出しにくい) | 高(キャリア乗り換え自体が稀) |

ロックインの設計を一言にまとめると、AWA は「個人の音楽資産」、LINE MUSIC は「コミュニケーション資産」、うたパスは「契約のバンドル」 で離脱を防ぐ。これは別のサービスを設計する際の汎用フレームでもある。

注目したいのはうたパスの構造的優位性だ。キャリアバンドルで売る場合、ユーザーは「音楽聴き放題サービスを解約する」という意思決定をほとんど行わない。キャリア契約自体を変えるタイミング(数年に 1 回)まで離脱が起きないため、解約率(churn rate)は驚異的に低く抑えられる。一方、単体サブスクリプションの AWA は毎月「これ続けるか」を問われる立場で、最も解約圧力にさらされる。

示唆:継続率の高い事業設計を作りたければ、「ユーザーが解約を検討するタイミング」を意図的に減らすことが最も効く。価格を下げるよりも、解約検討時期そのものを遅らせるバンドル戦略・コミュニティ機能・データ蓄積機能のほうが、長期 LTV への効果は大きい。

3 社の収益化スコアカード

ここまでの 4 軸を 1 つにまとめる。

| 項目 | AWA | LINE MUSIC | うたパス |

|---|---|---|---|

| 主力プラン | 個人プレミアム | 個人プラン | au / UQ 契約バンドル |

| 月額単価帯 | 約 980 円 | 約 1,080 円 | 約 718 円〜 |

| 主たる差別化軸 | 楽曲発見 | コミュニケーション統合 | キャリア統合 |

| コンテンツ原価率 | 高(業界平均と同水準) | 高 | 高 |

| 解約圧力 | 高(毎月問われる) | 中(LINE 連動で部分緩和) | 低(キャリア契約に内包) |

| 主要ターゲット層 | 音楽発見志向 | LINE ヘビーユーザー | au / UQ 契約者・中高年層 |

| 親会社の戦略上の位置付け | エイベックス系コンテンツ需要喚起 | LINE ヤフー経済圏の継続性向上 | au 契約の解約抑止 |

3 社の最大の学びは、音楽ストリーミング単体は粗利の薄い事業だが、親会社のエコシステム全体で見れば LTV 改善・解約抑止・コンテンツ需要喚起などの戦略的価値が乗る点である。サブスクリプション課金事業を企画する場合、「単体で黒字になる事業計画」だけでなく「上位事業の指標をどう動かすか」を併設して設計するのが現実的だ。

テクラル研究所からの提案

ここまでの 3 社解剖から、サブスクリプション課金型サービス・コンテンツ配信・エコシステム統合戦略を企画する事業責任者・PdM・経営者・新規事業担当者の皆様に、4 つの観点をご提案します。

- 「単独で勝つ」と「エコシステムで勝つ」を最初に決める。どちらの戦略を取るかで、投資すべきものが体験設計か連携機能かに分かれます。両方を同時に追うと予算分散で失敗しやすいので、初期段階での意思決定をお勧めします。

- コンテンツ依存型サブスクリプション課金は、コンテンツ原価率を別管理する。プラットフォーム単体の P/L だけ見ていると粗利の構造的限界に気付くのが遅れます。コンテンツ調達コストと顧客生涯価値の二軸で経営判断することを最初に組み込んでおくと安心です。

- クロス LTV モデルを設計する。バンドル戦略を取るなら、サービス単体の収支ではなく上位事業を含めた顧客生涯価値で評価しないと、社内で「赤字サービス」扱いされて畳まれます。事業計画段階で評価指標を上位事業を含む形で握っておくことが重要です。

- 解約検討タイミングを意図的に減らす。価格を下げるよりも、ユーザーが解約を検討する瞬間(毎月の請求・年次更新など)の頻度を下げる設計のほうが、長期 LTV 改善には効きます。

テクラル合同会社では、月額課金型・コンテンツ配信・エコシステム統合系プロダクトの 収益化設計の壁打ち / UX 診断 / MVP 開発 / 既存プロダクトの解約抑止改善 を一気通貫で支援しています。「単体で稼ぐ事業」と「上位事業を伸ばす事業」を切り分けながら、両方が無理なく成立する事業計画を一緒に作っていきたい方は、ぜひお気軽にお問い合わせください。

出典

- AWA 株式会社 公式サイト・料金プラン

- LINE MUSIC 株式会社 公式サイト・料金プラン・LINE ヤフー IR 資料

- KDDI 株式会社 公式サイト・うたパス(auミュージックパス)料金プラン・IR 資料

- IFPI Global Music Report(音楽配信業界のロイヤリティ構造に関する公開資料)

- 各サービス(AWA / LINE MUSIC / うたパス)App Store 公式アプリ説明・スクリーンショット