縦読みマンガアプリの 3 強(LINEマンガ・ピッコマ・マガポケ)は、表層では「無料で読める漫画アプリ」というふうに括られがちだが、収益構造の体重のかけ方が違う。LINEマンガは WEBTOON 翻訳と LINE 経済圏を束ねた「縦読み + 経済圏」、ピッコマは『待てば¥0』+ ガチャ要素でログイン継続を作る「読書のゲーム化」、マガポケは講談社 IP + 単行本販促に振り切った「出版社プラットフォーム」だ。アプリ比較ランキング記事は山ほどあるが、自社プロダクトに転用したいのは「どこで課金転換させ、どこで LTV を取るか」の構造である。

本稿は 3 社のマンガアプリを同じ抽象度に揃え、ポジショニング・「待てば¥0」設計・収益スタック・コンテンツ調達源 の 4 軸で構造分析する。受託開発で読書系・動画系アプリを企画する PdM、サブスク + マイクロペイメントを両立するアプリのフリーミアム設計を考えるプロダクトマネージャー、UX レビューをやり直したいデザイナーが、自社プロダクトに転用できる原理を抽出するための資料として書いた。

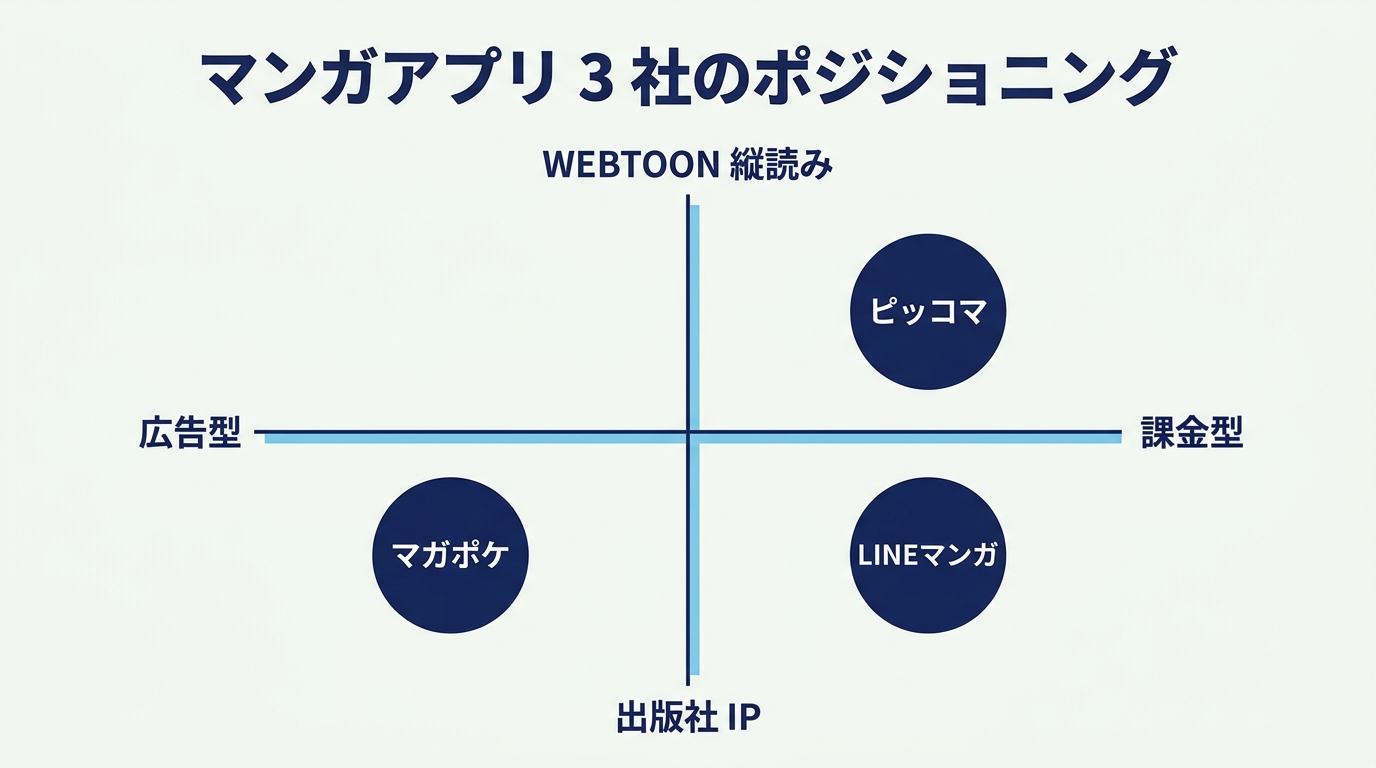

3 社のポジショニング — 縦読み調達と課金モデルで戦っている場所が違う

国内マンガアプリ市場は、表層では「無料で読める漫画アプリ」というカテゴリで括られがちだが、3 社をプロダクト戦略の軸で並べると、戦場はほとんど重なっていない。縦軸を「自社オリジナル / WEBTOON 翻訳 ↔ 出版社 IP 流通」、横軸を「即時課金型 ↔ 待てば¥0 型」と置くと、それぞれの本拠地が明確に分かれる。

LINEマンガ — 「縦読み × LINE 経済圏」

LINEマンガは累計 3,000 万ダウンロード規模のメガアプリで、NAVER 系 WEBTOON を主軸にしつつ、日本の出版社 IP も並行配信する 3 源泉ミックス型。LINE Pay・LINE ポイントとの連動で課金導線が短く、海外では WEBTOON Inc. と統合して英語圏配信まで含めた経済圏を形成している。「待てば¥0」(★無料チャージ)も持つが、それと並行して期間限定全話無料イベントを連発してアプリ起動頻度を上げる戦い方をする。

ピッコマ — 「SMARTOON × 待てば¥0」

ピッコマは累計 5,000 万ダウンロードで国内マンガアプリ DL 数 No.1。Kakao 系 WEBTOON を主軸に、「SMARTOON」というブランドを打ち出して縦読みカルチャーを牽引する。武器は「待てば¥0」(23 時間で 1 話復活)と「読んで BINGO」「ボーナスコイン頻発」といったゲーム要素で、読書をログイン継続ゲームに変えた設計。日本売上を稼ぎながらフランス展開も進め、Kakao Webtoon 系の経済圏に同期している。

マガポケ — 「講談社 IP × 単行本販促」

マガポケは累計 2,800 万ダウンロード規模で、講談社の自社 IP(週刊少年マガジン・別冊少年マガジン・ヤングマガジン・少年マガジン Edge 等)を集中流通する出版社直営アプリだ。雑誌連載に同期した曜日連載を持ち、無料話 → 続きはコイン購入 → 巻まとめ単行本電子版 → 紙単行本・グッズ・アニメ化 IP という出版社経済圏の入口として機能している。WEBTOON 比率は数%しかなく、戦略がまったく違う。

要するに 3 社は「同じマンガアプリ」ではなく、LINEマンガは WEBTOON 配信 PF・ピッコマは読書のゲーム化アプリ・マガポケは出版社の電子部門という別の事業をそれぞれの陣地で戦っている。自社で「縦読みマンガアプリを作る」と決めた時点で機能列挙に走ると、3 社の良いとこ取りをしてどの陣地にも刺さらないアプリになる。

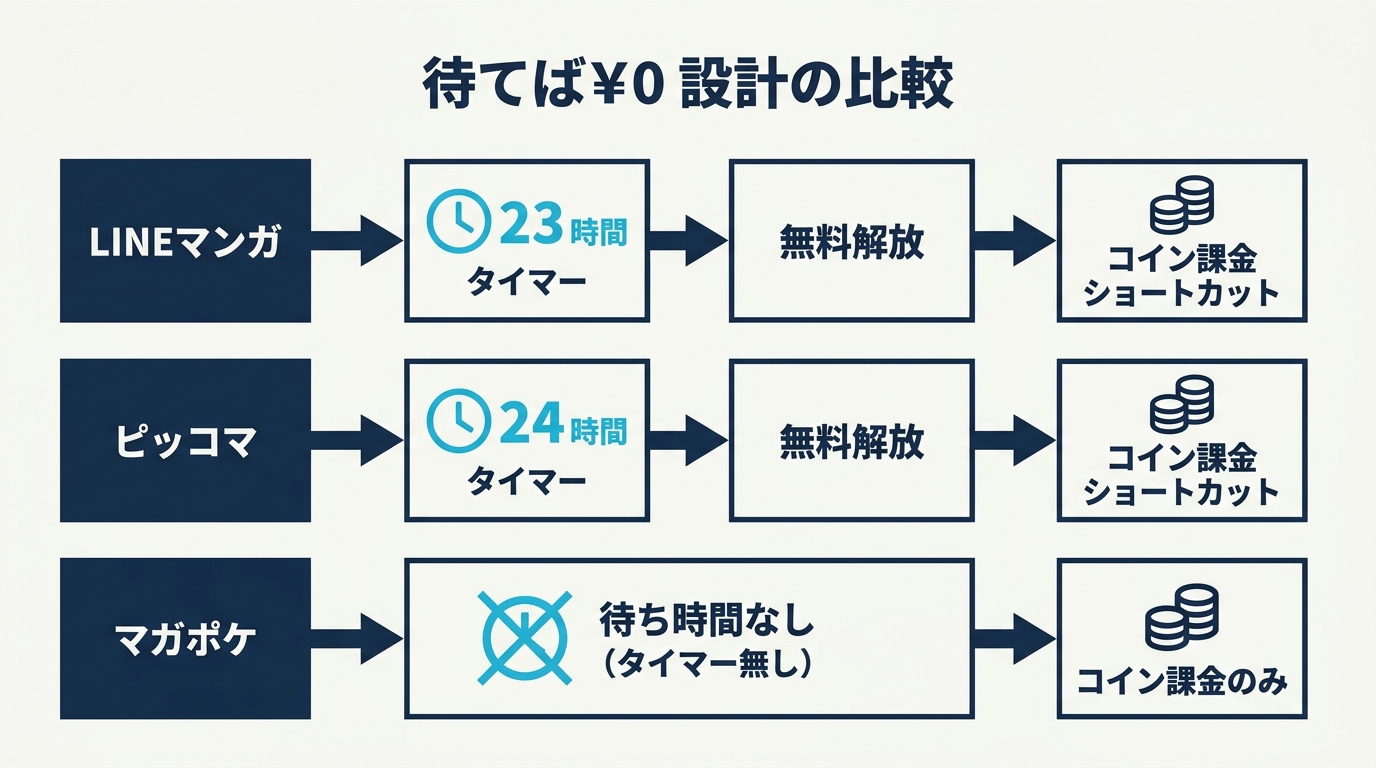

「待てば¥0」設計 — 時間という支払い手段でマイクロペイメントを成立させる

3 社のうち LINEマンガ・ピッコマは「待てば¥0」型、マガポケは「日替わりチャージ + 雑誌連載同期」型と、無料の入口の設計が違う。時間を「支払い手段」に変えるマイクロペイメントの設計の細部 が、その後の課金転換率を大きく変える。

| LINEマンガ | ピッコマ | マガポケ | |

|---|---|---|---|

| 復活時間 | 23 時間 / 話 | 23 時間 / 話 | 日替わり(24h / マンガ P) |

| 復活単位 | 作品ごとの「★無料チャージ」 | 作品ごとの「★」 | アプリ全体共通の「マンガ P」 |

| 付加要素 | 期間限定全話無料イベント | 読んで BINGO・ガチャ要素 | 雑誌連載に同期した曜日連載 |

| 即時購入の単価 | マンガコイン 120 円〜 | コイン 240 円〜・ボーナス頻発 | コイン購入 + 単行本電子版 |

| 強み | LINE 経済圏連動で課金導線が短い | DAU を毎日引き戻すゲーム性 | 単行本販促・雑誌連載との連動 |

LINEマンガ — 23 時間チャージ + 期間限定無料の二段構え

LINEマンガの「★無料チャージ」は 23 時間で 1 話復活する典型的なマイクロペイメント設計。これに加えて、期間限定で人気作の全話無料を頻発し、アプリ起動頻度を上げる戦い方を取る。アプリ内で読み終わった瞬間に LINE Pay か LINE ポイントでの即時購入導線が出るので、経済圏の中で課金完了まで一気通貫で持っていける。

ピッコマ — 「読んで BINGO」で読書をログイン継続ゲームに変える

ピッコマも 23 時間チャージだが、独自なのは「読んで BINGO」というガチャ要素を入れ、毎日のログイン継続をゲーム化していること。読書という行為自体を「ボーナスコイン獲得のためのタスク」に変換することで、アプリの DAU 構造が強くなる。さらにボーナスコインを頻繁に配り、実質単価を下げて「もう少し追加で課金」のハードルを意図的に低くする。これが読書のゲーム化 という独自ポジションを支える設計。

マガポケ — 雑誌連載に同期した曜日連載

マガポケはピッコマ型ではなく、雑誌連載カレンダーに同期した曜日連載モデルを取る。「マンガ P」が毎日 0 時に復活する仕組みで、ピッコマのような作品ごとの 23h チャージとは違い、アプリ全体で「毎日来てね」を強調する。週マガ・別マガの新話が決まった曜日に更新されるので、「火曜日は『進撃の巨人』を読む日」というふうにユーザーの生活習慣に組み込みやすい。

3 社の無料の入口を「マイクロペイメントの設計差」として並べると、「経済圏ハブで課金転換」「ゲーム化で DAU を作る」「雑誌連載カレンダーに同期する」という、それぞれ別の戦略の表現になっていることが分かる。

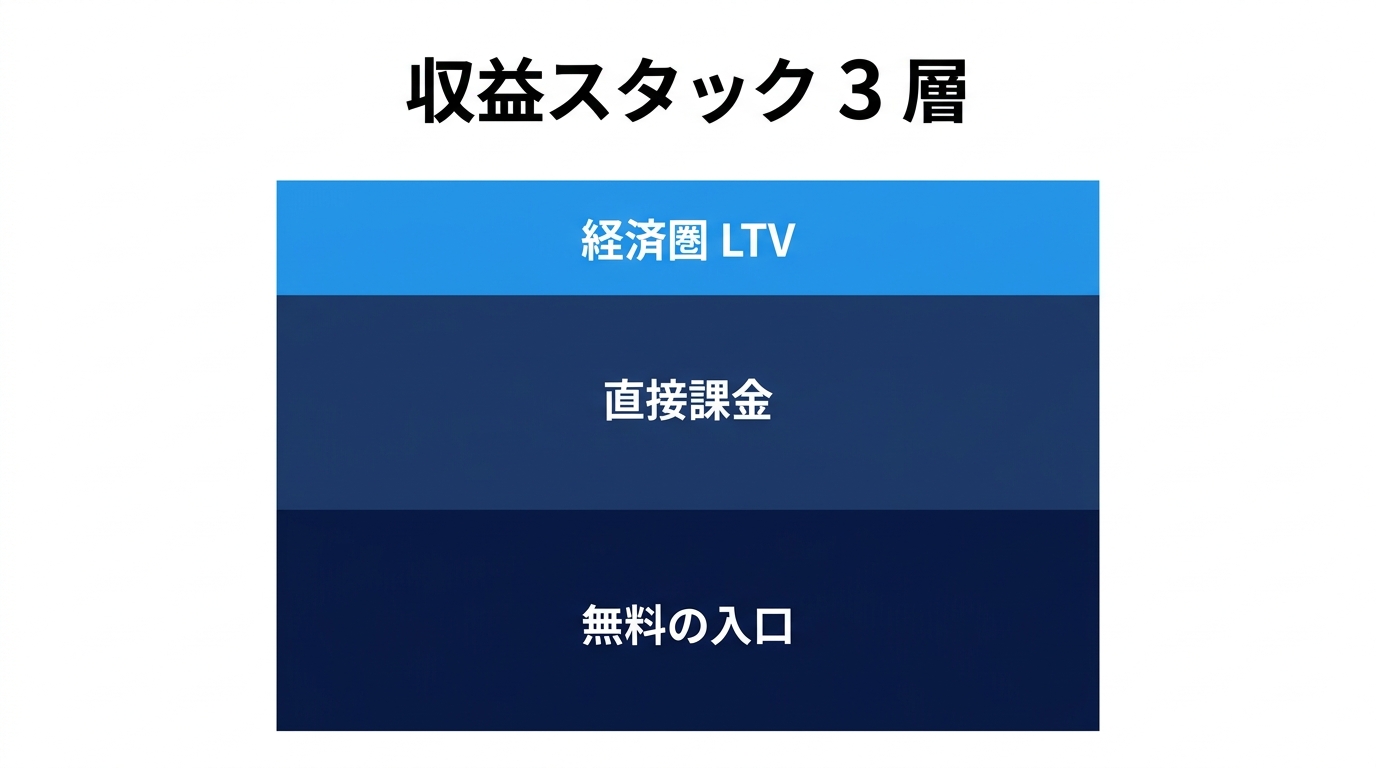

収益スタック — 無料の入口・直接課金・経済圏 LTV を 3 層で並べる

マンガアプリの収益は「無料話を読ませる → 続きでコイン課金させる → 経済圏で LTV を取る」という 3 層構造になっている。どの層に重心を置くか で、課金転換率・継続率・LTV の取り方が変わる。

L1 無料の入口 — 「読み始めの摩擦をどこまで下げるか」

L1 では 3 社とも 23 時間 or 日替わりチャージ・期間限定無料イベントを使うが、ピッコマだけ BINGO・ガチャでログイン継続をゲーム化している点で 1 段抽象度が高い。LINEマンガは無料の入口の数(無料連載 + チャージ + キャンペーン)を最大化することで、流入を取りに行く設計。マガポケは「無料話を読む → 単行本電子版を買う」という出版社直営型の販促導線が L1 から組み込まれている。

L2 直接課金 — 単価と転換タイミング

L2 はコイン課金で、単価と転換タイミングが 3 社で違う。LINEマンガはマンガコイン 120 円〜の細かい刻みで、単行本電子版購入もアプリ内で完結。ピッコマは 240 円〜の単価でボーナスコインを頻発し、実質単価を下げて転換を引く。マガポケは巻まとめ買い導線(「はじめから読む」「続きは単行本」)が太く、雑誌連載 → 単行本電子版という巻数販促が L2 の主戦場になる。

L3 経済圏 LTV — どこで LTV を回収するか

3 社の L3 は経済圏が完全に違う:

- LINEマンガ: LINE Pay 還元 + 海外 WEBTOON 配信(LINE MANGA US / WEBTOON Inc.)まで含めた LY (LINE Yahoo) 経済圏に同期

- ピッコマ: カカオピッコマ海外配信 + フランス展開 + Kakao Webtoon 系の経済圏で、日本売上を稼ぎながら海外でも LTV を取る

- マガポケ: 講談社の総合 LTV(紙単行本・グッズ・アニメ化 IP・電子版 SaaS)を取りに行く出版社経済圏

ここから読める設計原理は明確だ。マンガアプリの LTV は「アプリ内コイン課金」だけでは終わらない。LINEマンガは LINE 経済圏、ピッコマは Kakao + 海外、マガポケは出版経済圏という、それぞれの親会社が持つ経済圏に LTV を流し込む構造になっている。コンシューマアプリで広告 LTV ではなく経済圏 LTV を取りに行く のが、3 社共通の上位設計だ。

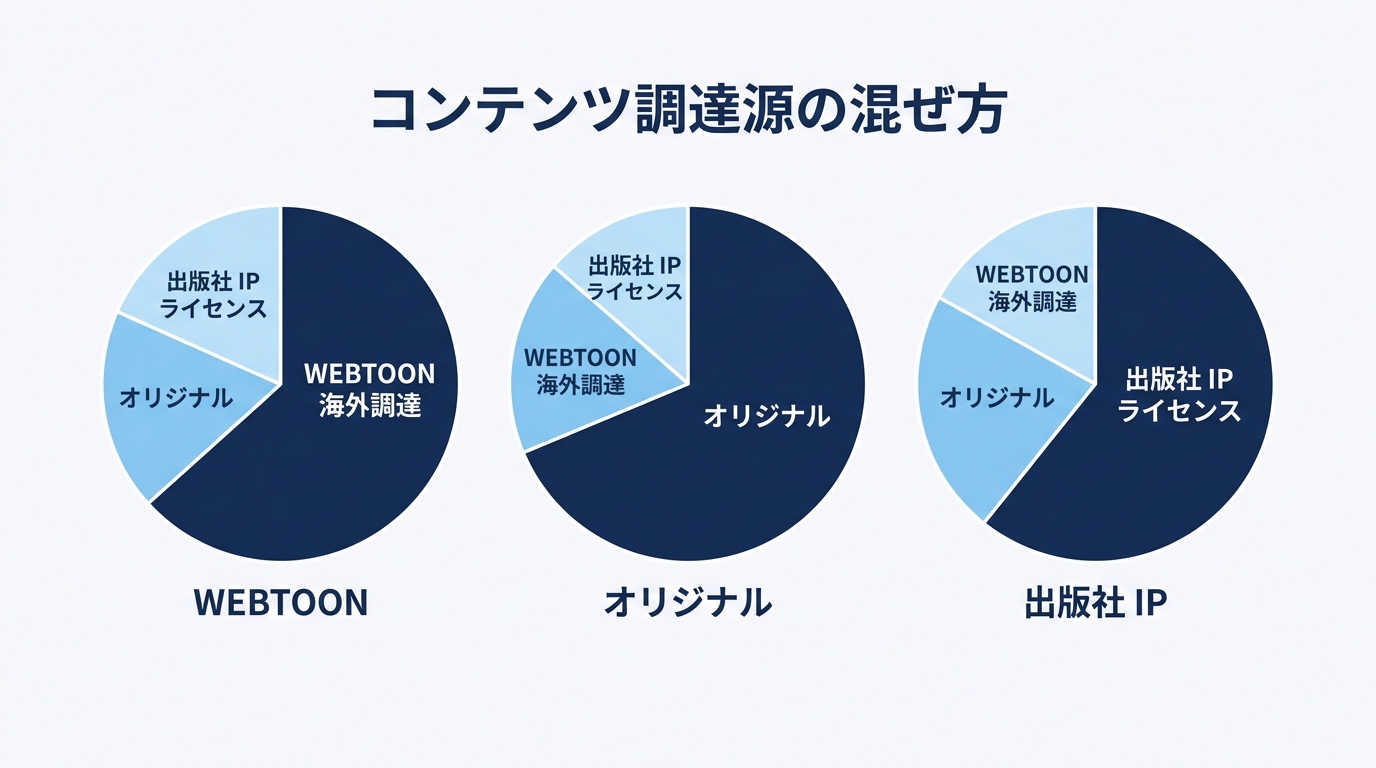

コンテンツ調達源 — WEBTOON / オリジナル / 出版社 IP の混ぜ方が編集権を決める

アプリ収益と並んで重要なのが「そもそも作品をどこから調達するか」。3 社の調達源の構成比を並べると、編集権と契約構造の違いが見えてくる。

LINEマンガ — 3 源泉ミックス + 編集権を自社へ

LINEマンガは「WEBTOON 翻訳 + 自社オリジナル + 出版社 IP」の 3 源泉をバランスよく混ぜる。NAVER 系の縦読みを翻訳しつつ、編集権を日本側に取り込んでオリジナル比率を増やす方向。出版社 IP も並行配信して、すべての層に網を張る戦略を取っている。多源泉ミックスゆえに、どれかが当たれば全体が浮く設計で、ヒットのポートフォリオ運用に近い。

ピッコマ — Kakao 系 WEBTOON が主軸、日本側で編集

ピッコマは Kakao 系 WEBTOON が主軸で、日本側で編集・宣伝を担う。「SMARTOON」というブランドを打ち出して、縦読みカルチャー自体をユーザーに教育するというマーケティング戦略を取った。ユーザーの読書習慣 (横読み → 縦読み) を変える教育投資 をしたからこそ、5,000 万ダウンロードまで成長した。出版社 IP も日替わり無料で流すが、メインは縦読み WEBTOON。

マガポケ — 講談社 IP に集中、WEBTOON は最小

マガポケは講談社の自社 IP に集中(推定 75%)。週マガ・別マガ・ヤンマガ系の連載を電子化し、雑誌の販促アプリとして機能している。WEBTOON 比率は推定 5% と最小で、最近は「マガポケ発オリジナル」や講談社系 WEBTOON レーベル(Palcy や DAYS NEO 系)も投入しているが、軸はあくまで出版社 IP。契約構造がシンプル(親会社の IP を社内取引で扱う)で、編集権も講談社の編集部にある。

示唆 — 調達源の選択がそのまま事業の輪郭になる

3 社の調達源を見比べると、「自社で版権を握るか・他社から借りるか・両方混ぜるか」がそのまま事業の輪郭になっている ことが分かる:

- 自社・親会社 IP に振り切る(マガポケ型)= 契約はシンプル・編集権あり・既存読者を取り込みやすい・ただし新規発掘力は限定的

- WEBTOON 翻訳に振り切る(ピッコマ型)= 韓国 / 中国などからのヒット作プールにアクセスできる・ただし翻訳ローカライズコスト + 縦読みカルチャー普及投資が必要

- 多源泉ミックス(LINEマンガ型)= ポートフォリオ的にヒット確率を上げる・ただし編集オペレーションが複雑化

「縦読みマンガアプリを作る」と決めたら、まずどの調達源から作品を引いてくるかを決めない限り、編集オペレーション・契約構造・課金転換のフローが具体化しない。

示唆 — 自社プロダクトに転用できる 4 つの設計原理

ここまで 4 軸で 3 社を構造比較してきた。マンガアプリは特殊カテゴリに見えるが、実は「マイクロペイメント + コンテンツ調達 + 経済圏 LTV」という普遍的な構造を持ち、動画配信・ニュースアプリ・縦型 SNS・サブスク型 EC など、似た構造を持つアプリに転用できる。最後に 4 つの設計原理に圧縮する。

原理 1: 「マンガアプリ」のような機能ドメインで企画しない。経済圏 LTV の到達点で企画する

3 社とも、コンシューマアプリ単体ではなく「LINE 経済圏・Kakao + 海外経済圏・出版社経済圏」という親会社が持つ経済圏に LTV を流し込む構造になっている。機能ドメイン(コミック配信)で企画すると、せいぜいランキング 10 位以内のアプリしか作れない。最初に「3 年後にこの事業はどの経済圏に LTV を還流しているか」を決めて、そこから機能・課金・コンテンツ調達を逆算する方が良い。

原理 2: マイクロペイメントの「単位」と「補充タイミング」をセットで設計する

「待てば¥0」は時間を支払い手段に変える発明だが、設計の細部で課金転換率が大きく変わる。「23 時間 / 作品ごと / ガチャ要素あり」「23 時間 / 作品ごと / ガチャなし」「24 時間 / アプリ共通 / 雑誌連動」で、ユーザーの戻ってくる動機が全然違う。同じ「待てば¥0」というスペック表記でも、補充単位と補充タイミングの引き方で UX が変わる。プロダクト企画担当者は「単位 × タイミング × 付加要素」の組み合わせで設計する必要がある。

原理 3: コンテンツ調達源は「契約のシンプルさ」と「ヒット確率」のトレードオフで選ぶ

3 社の調達源は、「自社 IP(シンプル・編集権あり)」「WEBTOON 翻訳(プールが大きい・カルチャー投資必要)」「多源泉ミックス(ポートフォリオ運用)」のどれを取るかで、編集オペレーション・契約構造・収益化フローが決まる。「全部やる」は編集権を分散させてどれもヒットを作れない結果に着地しがち。プロダクト企画担当者は「どの調達源に振り切るか」を最初に決めて、その源泉に最適化した編集・契約・課金を作るべき。

原理 4: 直接課金 (L2) で終わらせず、経済圏 LTV (L3) まで設計する

3 社とも L2(コイン課金・単行本電子版)だけで LTV を取りに行っていない。LINE Pay・カカオ海外配信・紙単行本販促・アニメ化 IP まで含めた経済圏 LTV を設計に組み込んでいる。コンシューマアプリ単体で広告 + コイン課金だけで黒字化する設計は、現在のマンガアプリ市場では生き残れない。新規アプリを企画するなら、最初から「L3 経済圏 LTV はどこで取るのか」を回答できる事業設計にする必要がある。

縦読みマンガアプリは表層では「読み放題 + コイン課金」の似た機能を持つが、3 社はそれぞれ違う経済圏で違う LTV を取りに行っている。自社プロダクトを企画する際、まずは「この 3 つのうちどの陣地に近いか」を意識した上で、マイクロペイメント・調達・経済圏 LTV を逆算するのが近道だ。