国内ライブ配信アプリ市場は、海外勢の TikTok LIVE が流入する一方で、国内中堅 3 社(17LIVE / Pococha / IRIAM)が独自のポジションを築いてきた。表面的には「投げ銭で稼ぐビジネス」で一括りにされがちだが、収益構造を分解すると 誰から / どの粒度で / どの配分で 集めるかがまったく違う。

本稿では「投げ銭ビジネス」をひとつのカテゴリとして扱わず、3 社の収益化を 4 軸(ポジショニング・収益スタック・マネーフロー・ライバー報酬)で解剖する。読者は、自社で C 向けコミュニティ系アプリやコンテンツ配信を立ち上げる事業責任者・PdM・経営者・新規事業担当者を想定している。

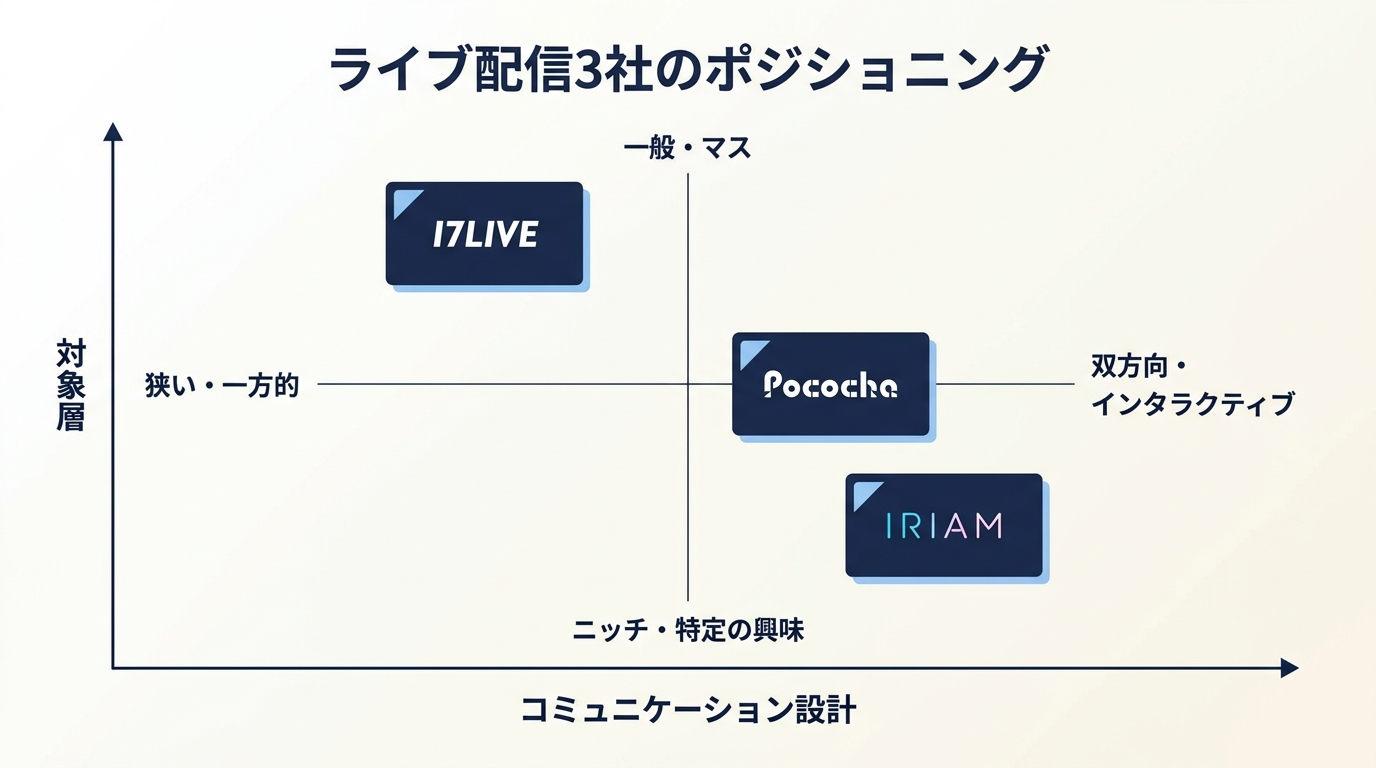

3 社のポジショニング — 「誰に向けて配信させるか」が分かれている

3 社はライブ配信という同じ表面カテゴリに属しながら、ターゲット層とコミュニケーション設計を意図的にずらしている。

| 軸 | 17LIVE | Pococha | IRIAM |

|---|---|---|---|

| 親会社 | 17LIVE Group(旧東証グロース上場) | DeNA | DeNA(連結子会社) |

| 主戦場 | アジア横断(日本・台湾・香港) | 日本特化 | 日本特化・ニッチ |

| 配信形態 | 実カメラ配信が中心 | 実カメラ配信が中心 | イラスト・キャラ配信(モーションキャプチャ) |

| 主要ライバー像 | プロ・セミプロ志向、芸能事務所所属者も含む | アマチュア中心、副業ライバーの裾野が広い | 配信経験のないクリエイター、Vライバー予備軍 |

| 主たる課金者像 | 既存のライブ配信ヘビーユーザー | 「推し活」文化との親和性が高い層 | アニメ・キャラクター文化との親和性が高い層 |

3 社の差を一言にまとめると、17LIVE は「上に厚いプロ向け」、Pococha は「中央の双方向コミュニティ」、IRIAM は「ニッチに振り切ったキャラ配信」 となる。同じ「投げ銭」でも、誰から金が落ちるかの設計思想が異なる。

各社の主要画面を眺めると、トップ画面・配信中 UI・課金導線がどのターゲットに最適化されているかが分かる。

UI から読み取れるのは、いずれの 3 社も「配信視聴」ではなく「配信者を応援する行為(投げ銭・コメント・コミュニティ参加)」を中心に据えていることだ。視聴者は受動的なオーディエンスではなく、配信エコシステムへの能動的な参加者として設計されている。

示唆:自社で C 向けコミュニティ系プロダクトを設計する際、「視聴者の体験」だけでなく「投稿者・配信者の体験」を別 KPI として持つべきである。3 社いずれもライバー獲得 / 育成 / 継続を独立した事業課題として扱っている。

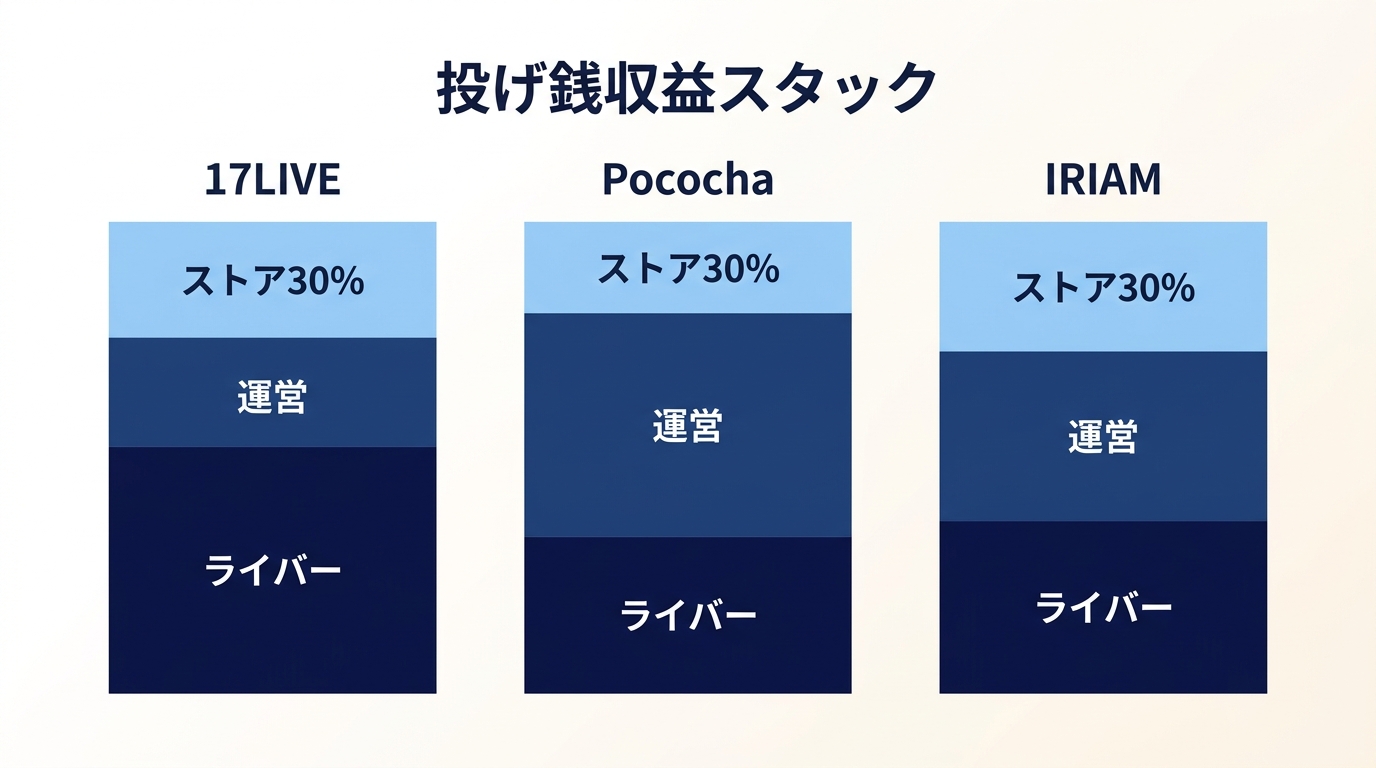

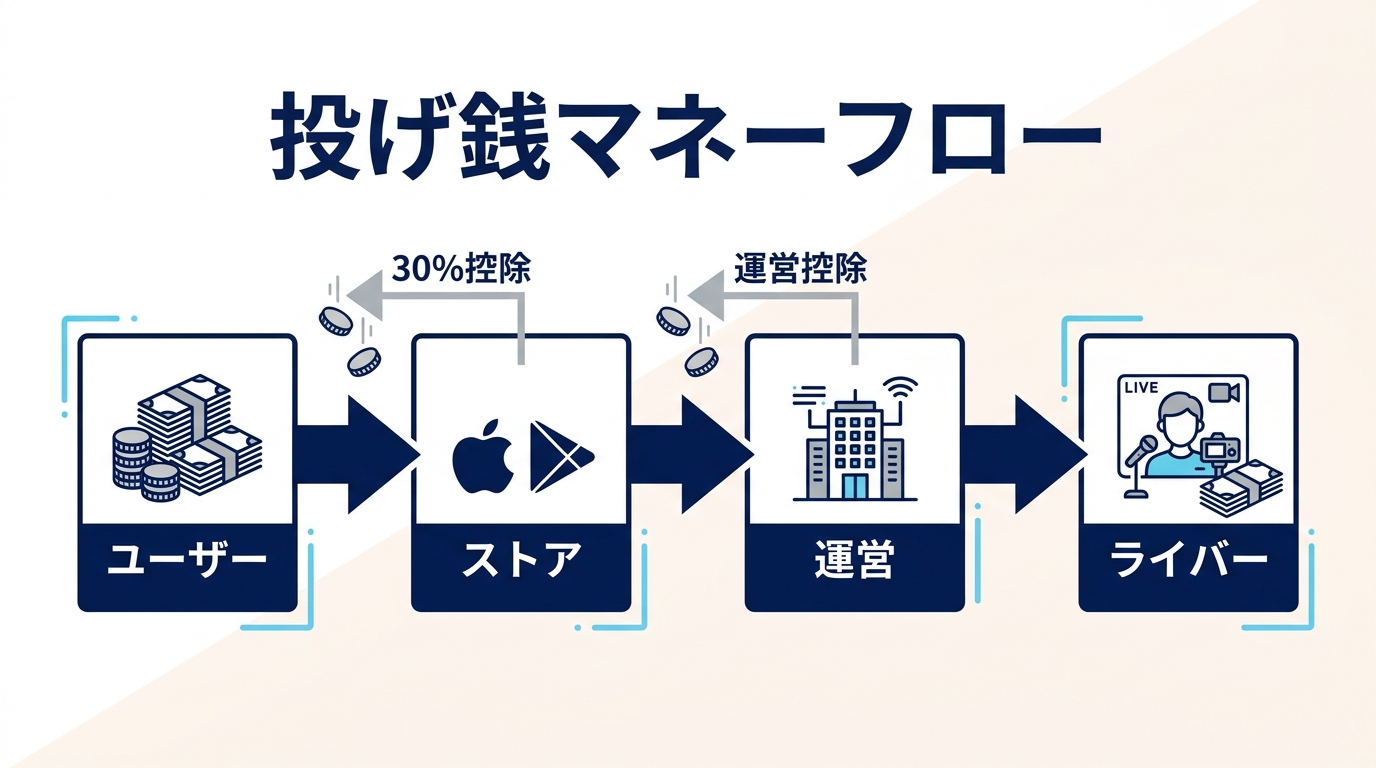

投げ銭収益スタック — ストア・運営・ライバーの三層構造

ライブ配信の投げ銭収益は、ユーザーが支払った金額がそのままライバーに渡る仕組みではない。実際にはストア(Apple / Google)→ 運営 → ライバーの三層で配分される。

| 層 | 取り分の傾向 | 経済的意味 |

|---|---|---|

| ストア層(App Store / Google Play) | App 内課金で原則 30%(小規模事業者特例で 15% のケースあり) | アプリ流通インフラの利用料。回避不可 |

| 運営層(17LIVE / DeNA) | 残額からプラットフォーム運営費・マーケ費・利益を取得 | UI / モデレーション / インフラ / 払戻リスクの対価 |

| ライバー層 | 残額が報酬として配信者に渡る | コンテンツ生成の対価。ランク・契約形態で歩合が変動 |

ストア手数料 30%(または 15%)は構造的な固定コストで、3 社いずれも回避できない。差が出るのは、残り 70% を運営とライバーがどう分けるかである。Pococha は他 2 社と比較して相対的にライバー取り分の比率を厚くしている、というのが業界内の通説で、これが「副業ライバーが Pococha に流入する」現象を支えている。

ストア手数料は厳しい固定コストである一方、これを「迂回」する設計(Web 課金導線・外部決済)は規約違反リスクと UX 摩擦を抱える。3 社いずれも基本は App 内課金で完結する設計を採用しており、ストア 30% を前提とした運営原価と価格設定で組み立てている。

示唆:投げ銭・ギフト型の収益化を検討する際、最初に組むのは ARPU 想定ではなく 「ストア手数料を引いた後にいくら残るか」逆算の P/L である。アプリ内で 100 円課金させても、ライバーへの還元率を維持しようとすると、運営手取りは 30〜40 円台になる。これが投げ銭ビジネスの厳しさの本質である。

マネーフロー — ユーザーから配信者にお金が届くまで

ユーザーが投げ銭を行ってから配信者の口座に着金するまでの経路を分解すると、各社の差はさらに明確になる。

具体的なステップに分解すると次のとおりだ。

- ユーザーがコインを購入する:アプリ内通貨(17LIVE のポイント、Pococha のコイン、IRIAM のエール等)を App 内課金で購入する

- ストアが課金額の 30%(または 15%)を控除する:Apple / Google が即時に取得する

- 運営に売上が立つ:残額が運営の売上として計上される。この時点でライバー報酬はまだ発生していない

- ユーザーがコインで「ギフト」を投じる:購入したコインを配信者に対するギフトに変換して使う

- 配信者にポイント(換金前の内部通貨)が貯まる:プラットフォームの内部レートで配信者の獲得ポイントが増える

- 配信者が換金申請する:所定の最低金額・期間を満たすと換金申請ができる

- 運営から配信者の口座に振込まれる:源泉徴収・振込手数料などの控除後の金額が着金する

3 社共通の構造ではあるが、ステップ 4 → 5 の 「コインからライバー獲得ポイントへの換算レート」が事業者の利益率を最も大きく左右する。Pococha が時間ダイヤ(配信時間そのものに対する報酬)を併用しているのは、このレートをライバーが直感的に理解しにくくして、配信時間を稼ぐ動機を別軸で作るためでもある。

示唆:投げ銭・課金型プロダクトを設計する際、「ユーザーがいくら払うか」と「クリエイターがいくら受け取るか」の間に運営者が裁量を持てる中間レートを必ず挟むこと。レートそのものが事業の調整弁になる。これを直接の%で公開してしまうと、調整余地が消えて運営が利益を取れなくなる。

ライバー報酬構造 — 「時間で稼ぐか / 投げ銭で稼ぐか」の差

3 社の最大の戦略差は、配信者報酬の構造設計にある。

| 観点 | 17LIVE | Pococha | IRIAM |

|---|---|---|---|

| 報酬ベース | ギフト連動が主 | 時間ダイヤ + 盛り上がりダイヤ(時間連動 + 投げ銭連動の二階建て) | ギフト連動が主、配信時間ボーナスあり |

| 副業適性 | 中(プロ志向の方が伸びやすい) | 高(時間さえ配信すれば最低限のダイヤが入る) | 中(顔出し不要なので心理的ハードルは低い) |

| ヘビーリスナー依存度 | 高(少数のヘビー課金者の比重が大きい) | 中(時間ダイヤがあるため依存度は相対的に低い) | 高(推しコミュニティの濃さで成立) |

| 配信者の典型的な KPI | 「いくら投げ銭を獲得したか」 | 「何時間配信したか」+「盛り上がりダイヤ」 | 「コアファン数」と「ギフト総額」 |

Pococha 独特の 時間ダイヤ は、投げ銭ビジネスの構造的な弱点(少数のヘビー課金者に依存しすぎる)を緩和するための工夫である。配信者にとって「とにかく時間を積めば最低限の報酬が出る」設計は、副業ライバーの新規参入と継続を後押しする。これが Pococha が国内中堅市場で MAU・配信者数の両面で安定している背景にある。

一方、17LIVE と IRIAM はギフト連動を重視している。これは「プロライバー」あるいは「コアファンに支えられたキャラ配信者」の上澄みを取りに行く戦略で、配信者総数を絞っても ARPU が高い上位ライバーから収益を上げる発想だ。市場全体への裾野は Pococha より狭くなる一方、収益密度は高くなる。

示唆:自社で「クリエイターエコノミー型」プロダクトを設計する際、報酬体系は最低でも 2 階建て(最低保証 + 成果報酬)にすると裾野が広がる。一方、上澄みのプロ層だけを狙うなら成果報酬一本でも成立する。狙う配信者層によって設計が変わる、ということを最初の事業計画で決める必要がある。

3 社の収益化スコアカード

ここまでの分析を 1 つの表に圧縮する。

| 項目 | 17LIVE | Pococha | IRIAM |

|---|---|---|---|

| 主要マネタイズ手段 | ギフト + サブスク | 時間ダイヤ + 盛り上がりダイヤ + ギフト | ギフト + サブスク |

| ライバー報酬の構造 | 成果報酬中心 | 二階建て(時間 + 投げ銭) | 成果報酬中心 |

| 配信者の心理的参入障壁 | 中(プロ志向) | 低(時間さえ確保すれば) | 中(キャラ・声の個性が必要) |

| ヘビー課金者依存度 | 高 | 中 | 高 |

| ターゲット層 | アジア横断・プロ志向層 | 国内・副業ライバー層 | キャラクター文化・Vライバー予備軍 |

| 市場ポジション | アジア大手・プロ志向 | 国内最大級の副業ライバー基盤 | キャラ配信のニッチリーダー |

3 社の比較から読み取れる重要な洞察は、ライブ配信ビジネスの差別化は「コンテンツの差」ではなく「配信者報酬設計の差」で出ている ということだ。視聴者から見た UI 差はそこまで大きくないが、配信者から見ると「どこで配信すれば食えるか」が大きく違う。プラットフォーム間競争の本質は、配信者の獲得・継続コストをいかに下げるかにある。

テクラル研究所からの提案

ここまでの 3 社解剖から、C 向けコミュニティ系・クリエイターエコノミー系プロダクトを企画する事業責任者・PdM・経営者・新規事業担当者の皆様に、4 つの観点をご提案します。

- コンテンツ生成側(配信者・投稿者・クリエイター)の体験を、視聴者の体験とは別の KPI で持つ。獲得・育成・継続の 3 段階を独立に設計するべきです。配信者がいないとそもそも投げ銭ビジネスは成立しないため、最初に組むべきは配信者経済圏の P/L です。

- App 内課金を前提とした逆算で運営原価と価格を組む。ストア手数料 30%(または 15%)を引いた後の手取りでクリエイター還元率と運営利益率を両立できるかを最初に確認することをお勧めします。ここを楽観的に見積もると、サービスが伸びた後に運営原価で詰まります。

- クリエイター報酬は二階建てを基本に検討する。最低保証(時間・参加報酬)と成果報酬(投げ銭・販売)を組み合わせると、副業層の参入と継続が伸びます。プロ層だけを取りに行く戦略は、市場規模が読める領域でのみ採用可能です。

- 収益化レートは「直接の%公開」を避け、内部通貨レートで調整余地を持つ。プラットフォーム事業者の調整弁を最初から潰さないことを強くお勧めします。レートを %公開してしまうと、後から運営側の取り分を調整するのが極めて難しくなります。

テクラル合同会社では、こうした C 向けプロダクト・クリエイターエコノミー・コミュニティ系アプリの 収益化設計の壁打ち / UX 診断 / MVP 開発 / 既存プロダクトの収益構造改善 を一気通貫で支援しています。投げ銭・ギフト・サブスク・販売手数料など複数の収益化レバーを組み合わせた事業計画作りや、配信者側 UX の設計を検討されている方はぜひご相談ください。お気軽にお問い合わせいただければ幸いです。

出典

- 17LIVE Group Limited 公式サイト・IR 資料

- DeNA 株式会社 IR 資料(Pococha / IRIAM 事業に関する開示)

- Apple App Store / Google Play 各プラットフォーム公式利用規約および手数料体系(小規模事業者プログラム含む)

- 各サービス(17LIVE / Pococha / IRIAM)App Store / Google Play 公式アプリ説明・スクリーンショット