家計簿アプリは「自動連携で取得 → 分類 → 可視化」という共通の機能を持つように見えて、3 社はそれぞれ違う場所に体重をかけている。マネーフォワード ME は自動連携と資産集約に振り切った「個人金融データ PF」、Zaim はレシート OCR と手入力 UX に強い「記録特化」、Moneytree は集約 UX と AI 分類だけに絞った「ノーアド・API 提供基盤」だ。同じ「家計簿アプリ」という括りで比較ランキングを並べる記事は多いが、自社プロダクトに転用したいのは「どこで意思決定したらどうなるか」の構造である。

本稿は、3 社のアプリを同じ抽象度に揃え、「ポジショニング・データ連携・入力 UX・課金境界」の 4 軸で構造分析する。受託開発で家計簿系・PFM 系アプリを企画する担当者、SaaS プロダクトでフリーミアム設計を考える PdM、UI/UX レビューをやり直したいデザイナーが、自社プロダクトに転用できる原理を抽出するための資料として書いた。

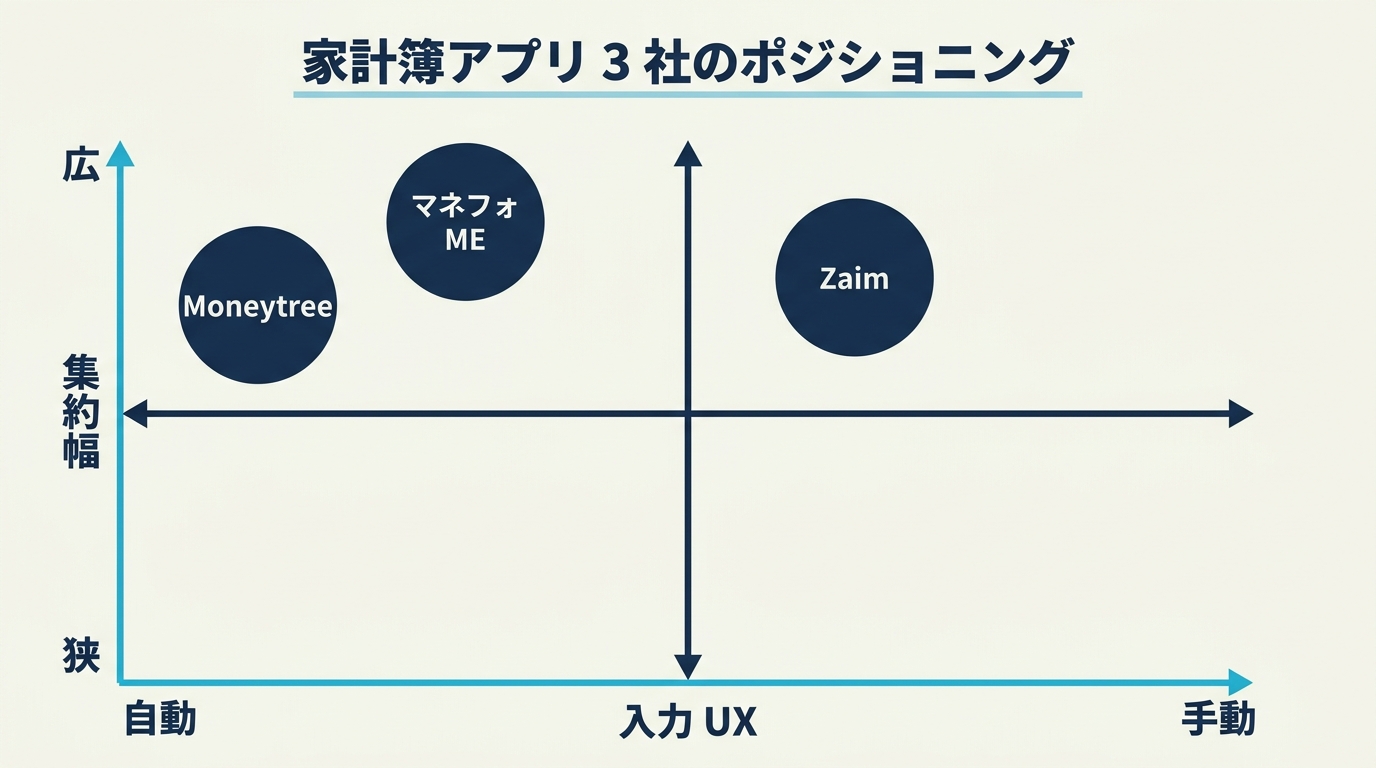

3 社のポジショニング — 同じ「家計簿アプリ」でも戦っている場所が違う

家計簿アプリの市場は、表層では「無料で使える家計簿」「自動連携で楽できる家計簿」というふうに括られがちだが、3 社をプロダクト戦略の軸で並べると重なりは小さい。縦軸を「単機能の家計簿 ↔ 個人金融データを集約するプラットフォーム」、横軸を「手入力 UX 重視 ↔ 自動連携依存」と置くと、それぞれの本拠地が明確に分かれる。

マネーフォワード ME — 「自動連携 × 資産管理」の PF

マネーフォワード ME は、2,574 サービスとの連携を武器に、家計簿の枠を超えて「個人の資産全体を 1 つのダッシュボードで見る」プラットフォームに進化している。銀行・カード・証券・年金・ポイント・暗号資産まで吸い上げ、資産推移グラフ・ポートフォリオ・1 年比較・家計診断を内蔵する。ホーム画面に出てくるのは「家計の収支」ではなく「資産全体の推移」だ。事業横展開も SaaS(マネーフォワード クラウド)まで含めて経済圏化している。

Zaim — 「記録 UX × 家計簿特化」

Zaim は逆に、家計簿という機能ドメインから動かない。武器はレシート OCR と手入力 UX、カレンダー UI の使いやすさで、累計 1,200 万ダウンロード・グッドデザイン賞受賞という「続けやすさ」のブランドを持つ。連携件数自体は 1,331 サービスとマネーフォワード ME より少ないが、現金支出・割り勘・家族共有といった「自動連携では取れない取引」を取りに行く設計だ。

Moneytree — 「集約 UX × ノーアド・API 提供基盤」

Moneytree は集約 UX に振り切り、機能拡張は意図的に削っている。2,500 サービス連携・無料でも広告なしという独自ポジションを取り、無料プランは 50 口座まで・有料 Grow プランで上限を外す設計。さらに金融機関・スマートビジネス向けに「Moneytree LINK」という API 基盤を提供しており、コンシューマアプリは入口で B2B 側に LTV を取りに行く構造になっている。

要するに 3 社は「同じ家計簿アプリ」ではなく、マネフォ ME は資産管理 PF・Zaim は記録 UX 特化・Moneytree は集約 + API 基盤 という別の事業をそれぞれの陣地で戦っている。自社プロダクトを企画する際、「家計簿アプリを作る」という抽象度では機能列挙にしかならない。先にこの 3 つのポジションのどれを取りに行くかを決めないと、後段の入力 UX も課金境界も決まらない。

データ連携の深さ — 集約対象の幅で UX が決まる

家計簿系アプリの UX は、結局のところ「いくつのサービスを 1 画面に集めて、ユーザーの手間をどれだけ消せるか」で決まる。連携件数だけ見ると 3 社とも 1,000 件超だが、無料プランの上限・更新タイミング・拡張機能の積み方が違うので、同じ「連携対応」という表記でも体験が大きく違ってくる。

3 社の連携機能を「L1: 核機能(連携で何をするか) / L2: 自動連携の幅 / L3: 拡張機能」の 3 層に揃えると違いが見える。

| マネーフォワード ME | Zaim | Moneytree | |

|---|---|---|---|

| 連携サービス数 | 2,574 | 1,331 | 2,500 |

| 無料プランの連携上限 | 4 件 | いくつでも(更新タイミング制約) | 50 口座 |

| 有料プランの上限 | 上限なし | いくつでも・即時更新 | Grow で口座無制限 |

| 連携の核機能 | 自動仕訳・資産推移・ポートフォリオ | レシート OCR・カテゴリ自動分類 | AI 自動分類・全資産 1 画面 |

| 拡張機能の方向 | CSV/Excel 出力・家計診断・1 年比較・通知 | 予算管理・複数ポイント管理・家族共有 | 不正検知・月次インサイト・API 提供 |

マネーフォワード ME は「銀行・カード・証券・年金・暗号資産まで取り込んで資産推移を見る」のが核機能なので、L1 から L3 まで「ためる・ふやす」側にスタックしている。連携数も最多。一方で無料プランの連携上限が 4 件と厳しく、給与振込口座 + メインカード + 楽天証券で即枠が埋まる構造で、ここがプレミアム転換の主導線になっている。

Zaim は連携件数では負けるが、「無料でも連携自体はいくつでも繋がる(更新タイミングだけ遅延する)」という柔らかい制約の置き方で、入口の摩擦を下げている。代わりにレシート OCR・カレンダー UI・複数ポイント管理など、L3 拡張機能が「家計簿としての使い込み」に寄っている。

Moneytree は 2,500 サービス連携と件数では肉薄するが、無料プランの上限は「件数」ではなく「口座数 50 件」で引かれている。実機の口座追加画面では「You can add up to 50 financial accounts.」と英語表記で明示され、Grow プランで外す設計。さらに無料でも広告がない・AI 自動分類が走るという独自ポジションを取り、コンシューマアプリで広告 LTV を捨てて B2B(金融機関への API 提供)でマネタイズする構造になっている。

ここから読める設計原理は明確だ。連携を「件数」で売るか、「無料の壁を緩めて使ってもらって有料転換時に LTV を取る」か、「件数は無制限に近づけつつ口座数で線を引く」か、フリーミアムの線引き方が 3 社で違う。同じ「連携対応 2,500 件」というスペックが、入口の摩擦・転換タイミング・LTV の取り方を全部変えている。

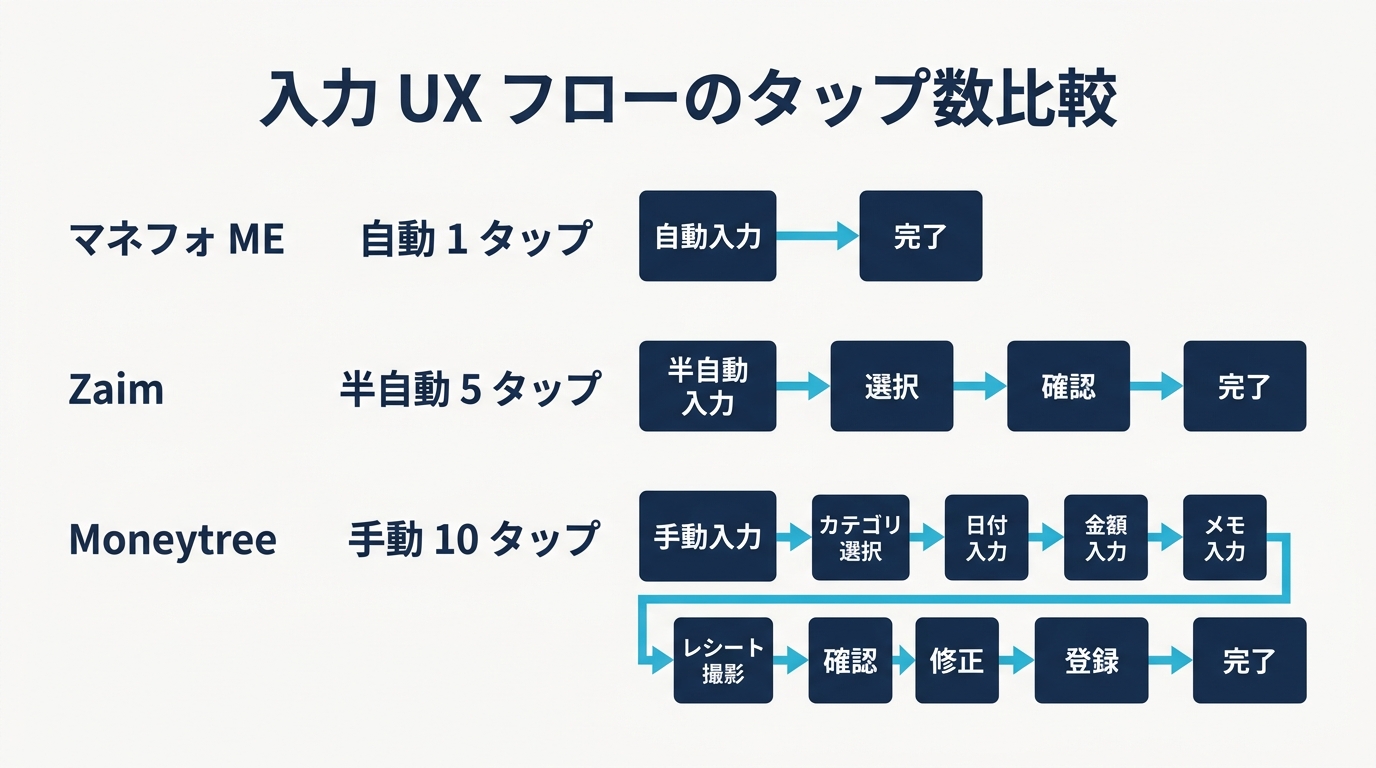

入力 UX — 触る step の数で体感速度が決まる

家計簿アプリの「使い続けられるかどうか」は、支出 1 件を記録するまでにユーザーが何 step 触るかで決まる。「自動連携で取得 → 分類 → 確認」と「レシート撮影 → OCR → 修正 → 保存」では、見えている UX が違う。

マネーフォワード ME の入力 UX — 「触らない」が正解

マネーフォワード ME のホーム画面は、まず「家計簿」より先に「資産推移と内訳のドーナツチャート」が出る。連携先から取引明細が pull で取り込まれ、過去仕訳の学習結果でカテゴリが自動で当たるので、ユーザー操作は「違うカテゴリだけタップで上書きする」だけ。仕訳画面に手入力ボタンはあるが、推されているのは自動取得側だ。

ここで重要なのは、「入力作業をゼロにする」という UX が「連携件数・対応サービスの幅」と直結していることだ。連携対応サービスが多ければ多いほどユーザーが触る step が減る。L1 核機能の自動連携が L2 連携数の多さに支えられている構造になっている。

Zaim の入力 UX — 「自動で取れない取引」を拾うフロー

Zaim はマネーフォワード ME と逆向きで、自動連携も持つが推しているのはレシート OCR と手入力だ。シャッター 1 タップで店名・金額・カテゴリが自動抽出され、カレンダー UI で日付を微修正して保存する。現金支出・割り勘・家族共有といった、自動連携では取れない取引を拾うフローが用意されている。

このフローが効くのは「家計簿として続けたいが、現金 / 割り勘 / 共有口座が多い」というセグメントで、マネーフォワード ME の「触らない」が逆に取りこぼすところを取りに行っている。1,200 万ダウンロード・グッドデザイン賞というブランドはここから出てきている。

Moneytree の入力 UX — 「全部の口座を 1 画面で見る」に振り切る

Moneytree は手入力導線を意図的に薄くし、口座集約 + AI 自動分類だけにフォーカスしている。連携した口座から取引明細が自動取得され、AI がカテゴリを当て、ユーザーは月次インサイトを確認するだけ。step 数では 3 社最少だ。

ただし「自動連携で取れない取引(現金・割り勘)」は最初から守備範囲外で、「銀行・カード・証券・電子マネーを全部 1 画面で見るためのアプリ」というふうに使い方を限定して、入力 UX を捨てている。

入力 UX の設計を「触らないのが正解」「OCR と手入力で隙間を拾う」「集約だけに振り切る」と並べると、それぞれが背後でどんなセグメントを取りに行っているかがクッキリ見える。「家計簿アプリを作る」と決めた時点で、まず「触らない方向」か「拾う方向」か「集約方向」かを選ばないと、入力フローも UI もブレ続けることになる。

課金境界 — フリーミアムの壁はどこに引かれているか

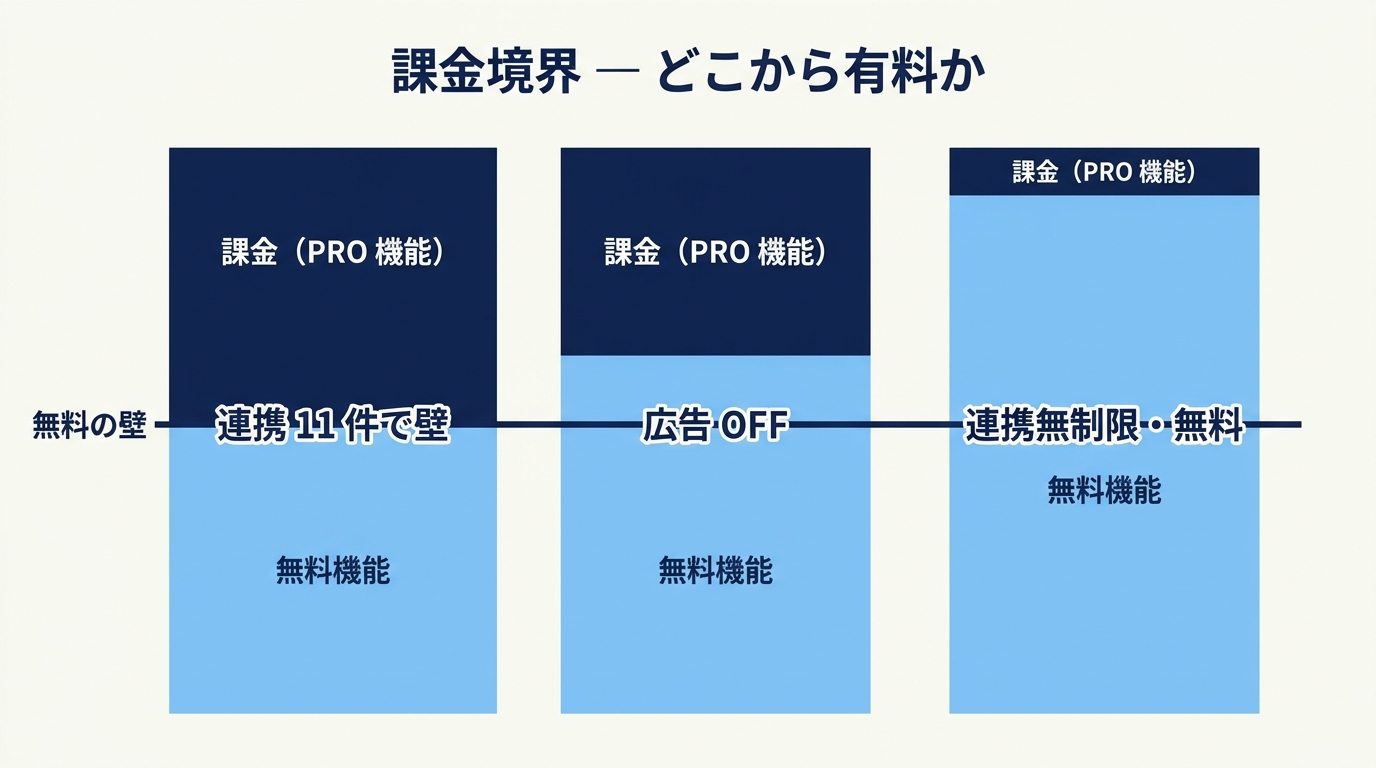

3 社とも基本無料 + 月額 500 円前後のプレミアムというフリーミアム設計だが、無料の天井・壁の作り方・有料で外れる機能が全然違う。「どこで壁を引くか」がそのプロダクトの戦略を一番分かりやすく表す指標になる。

| マネーフォワード ME | Zaim | Moneytree | |

|---|---|---|---|

| 価格 | 500 円 / 月(年額 5,300 円) | 480 円 / 月(年額 4,378 円) | 500 円 / 月(Grow プラン) |

| 無料の天井 | 連携 4 件・データ 1 年 | 連携いくつでも(更新タイミング遅延) | 口座 50 件 |

| 壁になる制約 | 5 件目の連携でブロック | 更新が手動 or 遅延・カテゴリ制限 | 51 件目の口座でブロック |

| 有料で外れる | 連携無制限・データ無期限・家計診断 | 即時更新・カテゴリ自由編集・複数ポイント | 口座無制限・年次トレンド・PDF 出力 |

| 広告 | 無料は表示・有料で非表示 | 無料は表示・有料で非表示 | 無料でも広告なし |

マネーフォワード ME の壁 — 「4 件目で確実に詰まる」設計

マネーフォワード ME のフリーミアムは、無料連携を 4 件に絞った時点で「壁の高さ」が決まっている。給与振込の銀行 + メインカード + 楽天証券 + iDeCo などで即枠が埋まり、5 件目を追加した瞬間にプレミアム案内が出る。データ閲覧も 1 年で打ち切られるので、年次比較がしたい瞬間に有料案内が走る。壁を高くしてプレミアムの ROI を分かりやすくする設計だ。

Zaim の壁 — 「使い始めの摩擦を減らして、使い込んだ人を有料へ」

Zaim は逆に、入口の壁を意図的に低くしている。連携件数の上限がなく、無料でも一通り使える代わりに、「リアルタイム更新したい」「カテゴリを自由に編集したい」「複数ポイントの有効期限を通知してほしい」といった使い込み始めてから出てくる要望でプレミアム案内が走る設計。ROI が見えるタイミングを後ろにずらして、その代わり継続率を取る。

Moneytree の壁 — 「件数ではなく口座で引く」独自設計

Moneytree は「件数」ではなく「口座数 50 件」で線を引いていて、無料でも 50 件の口座を集約できる。広告なし・AI 自動分類・月次インサイトまで無料で使えるので、無料のままで満足するユーザーが多くなる構造だ。コンシューマ側で LTV を取りに行かず、Moneytree LINK API(B2B)でマネタイズする経済圏設計になっている。

3 社の課金境界を並べると、フリーミアムの設計には少なくとも 3 つのパターンがあることが分かる。

- 高い壁・即転換型(マネーフォワード ME): 無料の天井を低くして、価値が分かりやすい場所で壁を立てる。プレミアム ROI 訴求が容易。

- 緩い壁・継続転換型(Zaim): 入口の摩擦を下げて使ってもらい、使い込んだ後の細かい要望でプレミアム転換させる。

- そもそも C 側で取らない型(Moneytree): コンシューマアプリは入口で B2B 側のマネタイズに繋ぐ広告塔として使う。

自社プロダクトでフリーミアムを設計するときに「いきなり高い壁を立てて転換率を取る」のが正解と思いがちだが、3 社の戦略はそれぞれの取りに行く LTV モデルに合わせて壁の高さ・引く場所を変えている。

示唆 — 自社プロダクトに転用できる 4 つの設計原理

ここまで「ポジショニング・データ連携・入力 UX・課金境界」の 4 軸で 3 社を構造比較してきた。最後に、自社プロダクト(家計簿アプリだけでなく PFM 系・SaaS のフリーミアム全般)に転用できる設計原理を 4 つに圧縮する。

原理 1: 「家計簿」のような機能ドメインで企画しない。事業横展開の到達点で企画する

マネーフォワード ME は「家計簿」を入口に「個人金融データ PF」まで進化し、Moneytree は「家計簿」を入口に B2B API 基盤に進化した。機能ドメインで企画するとせいぜいランキング 5 位以内に並ぶアプリしか作れない。最初に「3 年後にこの事業はどこに着地しているか」を決めて、そこから機能・連携・課金を逆算した方が良い。

原理 2: 連携の「件数」と「無料の壁の高さ」をセットで設計する

3 社の連携数は 1,331〜2,574 件で差はあるが、UX を変えているのは「無料プランの上限の引き方」だ。件数の多さは入口の摩擦を減らすが、無料の上限が緩すぎると有料転換が起きない。「件数で訴求 + 無料は厳しく制限」「件数より無料は緩く + 機能で壁」など、件数と壁の組み合わせで戦略が決まる。スペック表だけで連携数を競っても無意味。

原理 3: 入力 UX は「触らない方向」「拾う方向」「集約方向」のいずれかに振り切る

3 社の入力 UX は曖昧に混ざっていない。マネフォ ME は「触らない」、Zaim は「OCR / 手入力で拾う」、Moneytree は「集約だけに振り切る」というふうに、それぞれの本拠地で UI を最適化している。全部入りで設計すると、どのセグメントにも刺さらないアプリができる。プロダクト企画担当者は「触らない / 拾う / 集約」のどれを取りに行くかを最初に決める必要がある。

原理 4: 課金境界は「LTV モデル」から逆算して決める

「壁を高くして転換率を取る」「壁を緩くして継続率を取る」「C 側で取らずに B2B でマネタイズする」のどれが正解かは、そのプロダクトの LTV モデルによる。マネーフォワード ME のように個人有料 + SaaS 横展開なら高い壁が効くし、Moneytree のように API 提供を持っているなら C 側は緩めてもいい。フリーミアムの線引きは UX のテンプレートではなく、事業構造の意思決定だ。

家計簿アプリは表層では「自動連携 + 分類 + 可視化」という似た機能を持つが、3 社はそれぞれ違う場所に体重をかけ、違う LTV を取りに行っている。自社プロダクトを企画する際、まずは「この 3 つのうちどの陣地に近いか」を意識した上で、連携・入力・課金を逆算するのが近道だ。