「Uber Eats も出前館も Wolt も、結局はスマホで料理を頼むアプリでしょ?」という感覚は半分正しく、半分間違っている。3 社とも同じカテゴリにいるが、加盟店規模・配達クルー体制・手数料の取り方・経済圏の組み方が完全に違う。月間 GMV 規模も、加盟店からの手数料率も、ユーザーへの見せ方も別物。

本記事では Uber Eats・出前館・Wolt の 3 社を「ポジショニング・手数料 3 層構造・収益スタック・加盟店ミックス」の 4 軸で構造分析する。配達料の比較記事ではなく、マッチングプラットフォーム × 物理オペレーションのプロダクトを設計する立場から、自社のサービスに転用できる設計原理 4 つを抽出 することがゴール。

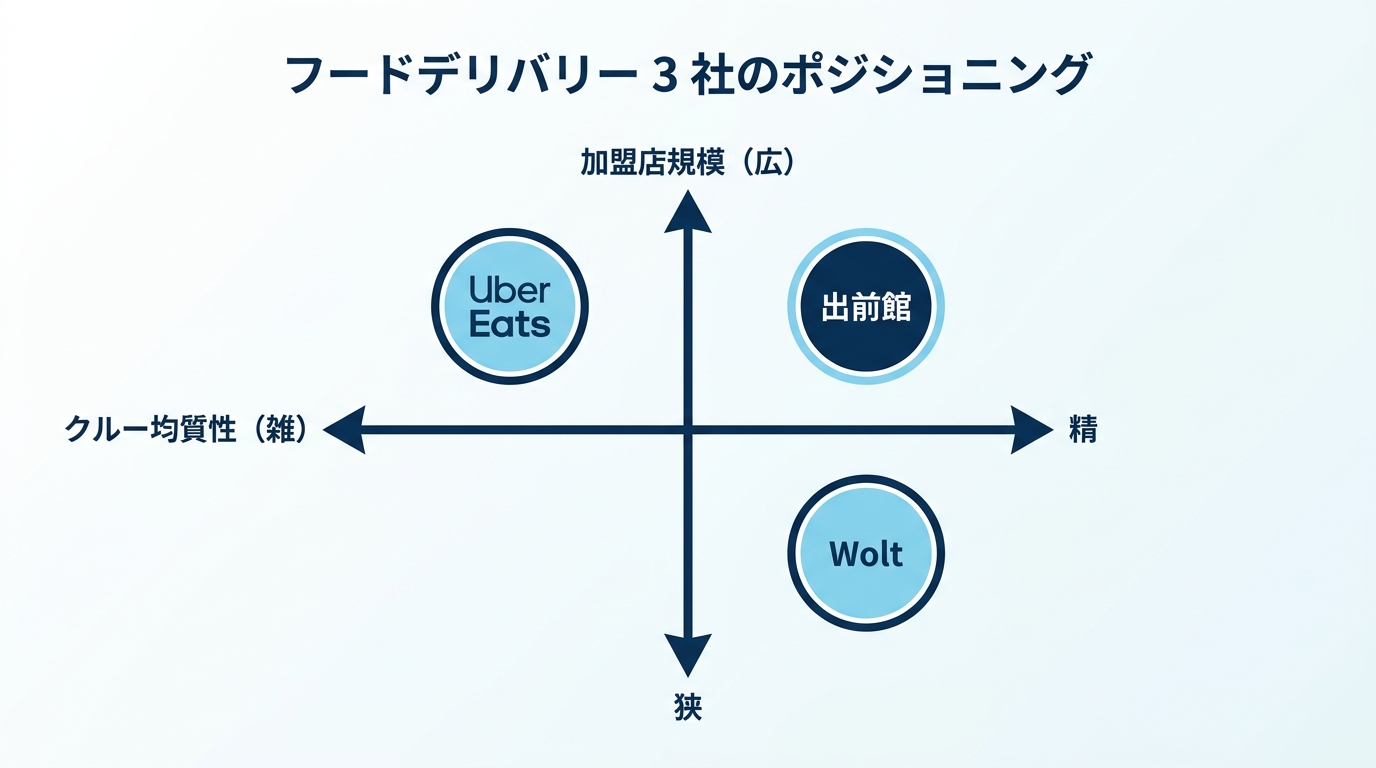

3 社のポジショニング — 「加盟店規模」と「クルー均質性」の 2 軸で陣取りが違う

3 社を「縦軸: 広域大規模 ↔ 都市部精鋭」「横軸: ギグワーク主体 ↔ クルー教育・契約配達」の 2 軸でプロットすると、3 社が見事に別の象限を取りに行っているのがわかる。

Uber Eats — 「広域 × ギグワーク」

Uber Eats は 15 万店超の広域加盟店 × 個人配達クルー(業務委託) で、国内最大級の GMV を持つ。「いつでもどこでも、何でも届く」をオペレーションで実現するために、加盟店ハードルを下げ、配達クルーの登録ハードルも下げて、量で押し切る設計。クルーの均質性は犠牲にしているが、その分カバー範囲とアプリの「とりあえずこれ」というデフォルト感が強い。

出前館 — 「国内 × 配達ハイブリッド」

出前館は 国内発・チェーン店中心の加盟店ネットワーク に、店舗委託配達(自店配達)と業務委託配達(シェアリングデリバリー)を 併用するハイブリッドモデル。LINE/PayPay/Yahoo の経済圏(親会社 LY)と連携し、国内特化で全国カバーを取りに行く。Uber と Wolt の中間的なポジションを意図的に取っている。

Wolt — 「都市部精鋭 × クルー教育」

Wolt はフィンランド発で、個店レストランを選別して加盟させ、配達クルーは専属契約で教育する という品質特化モデル。広告は最小限で、口コミと「外食の延長体験」を売りにする。配達範囲は限定都市だが、「Wolt で頼んだら間違いない」という信頼ブランドを丁寧に積む戦略。

3 社とも「フードデリバリー」というカテゴリは同じでも、戦っている象限が違うため、配達料の絶対値だけで比較しても本質を見誤る。

Uber Eats — 広域加盟店 × ダイナミックプライシング

App Store の Uber Eats を起動すると、まず表示されるのは エリア内の店舗一覧(チェーン + 個店 + コンビニ + ダークストアまで混在)。検索体験は「とにかく数」で、ユーザーは選択肢の多さで満足感を得る。

配達料は 50〜650 円のダイナミックプライシング で、距離だけでなく需給で変動する。雨の日・夜間・繁忙時間帯は高くなり、空いている時間帯は安くなる。これは Uber 本体(タクシー配車)から持ち込んだ仕組みで、配達クルーの供給を価格でコントロールする設計。

加盟店手数料は 30〜35% で業界最高水準。それでも加盟店が増え続けるのは、Uber Eats の集客力(アプリの DAU)が大きく、「Uber Eats に出店しない選択肢」が取りづらいから。グローバル統一の料率なので、加盟店との交渉余地は小さい。

サブスクは Uber One(月 498 円) で、配達料無料 + Uber 乗車割引のクロスセル設計。フードデリバリーとライドシェアを横断する経済圏を作っている点で、出前館や Wolt とは違う規模感の戦略を持っている。

出前館 — チェーン中心 × 店舗委託配達 × LY 経済圏

出前館のホーム画面は 大手チェーン店のバナーがトップに並ぶ。マクドナルド・吉野家・餃子の王将・ピザハットなど、国内チェーンとの提携が前面に出る。「夜に家でチェーン店の温かい料理を食べたい」需要を狙ったテレビ CM 連動の戦略がはっきり見える。

配達体制は 店舗委託配達(加盟店が自前で配達する)+ シェアリングデリバリー(出前館の業務委託クルー)の 2 系統。店舗委託は手数料が 10% 程度と安く、シェアリングデリバリーは Uber と同水準の 25〜30%。「店舗が自分で運ぶなら手数料下げますよ」 という選択肢を提供しているのは、出前館の差別化要素のひとつ。

経済圏連携は LINE/PayPay/Yahoo(親会社 LY)と接続していて、注文時に LINE ポイント・PayPay ボーナス・Tポイントが還元される。「フードデリバリー単体ではなく、LY 経済圏の一部として使う」 設計で、ユーザーは出前館アプリだけでなく LINE 内のミニアプリからも注文できる。

初回クーポンは 2,500 円 OFF と業界最大級 で、TVCM と連動した獲得 CPA の高さが特徴。「テレビで見た知名度」をフックに新規を取り、LY 経済圏で囲い込む。

Wolt — 個店レストラン選別 × 専属クルー × 接客品質

Wolt のアプリを開くと、個店レストラン・カフェ・専門料理店が中心 で、写真の撮り方も洗練されている。Uber Eats の「とにかく多い」感とは違って、「ちゃんとした店だけ集めました」感を演出する UI。

配達料は 99〜500 円の距離ベース で、Uber のような需給変動は控えめ。配達クルーは 専属契約で研修を受けたパートナー が中心で、配達品質(時間通り・温度管理・接客態度)を Uber Eats より高く均質に保つ設計。

加盟店手数料は 25〜30% で Uber より若干低めだが、加盟店を選別することで「単価高めの注文」を取りに行く戦略。「Wolt は単価が高い」と加盟店からも評価される。

サブスクは Wolt+(月 980 円) で、1,200 円以上の注文で配達料無料という設計。「ちゃんとした外食の延長」を月額で囲い込み、ユーザー単価を伸ばす。

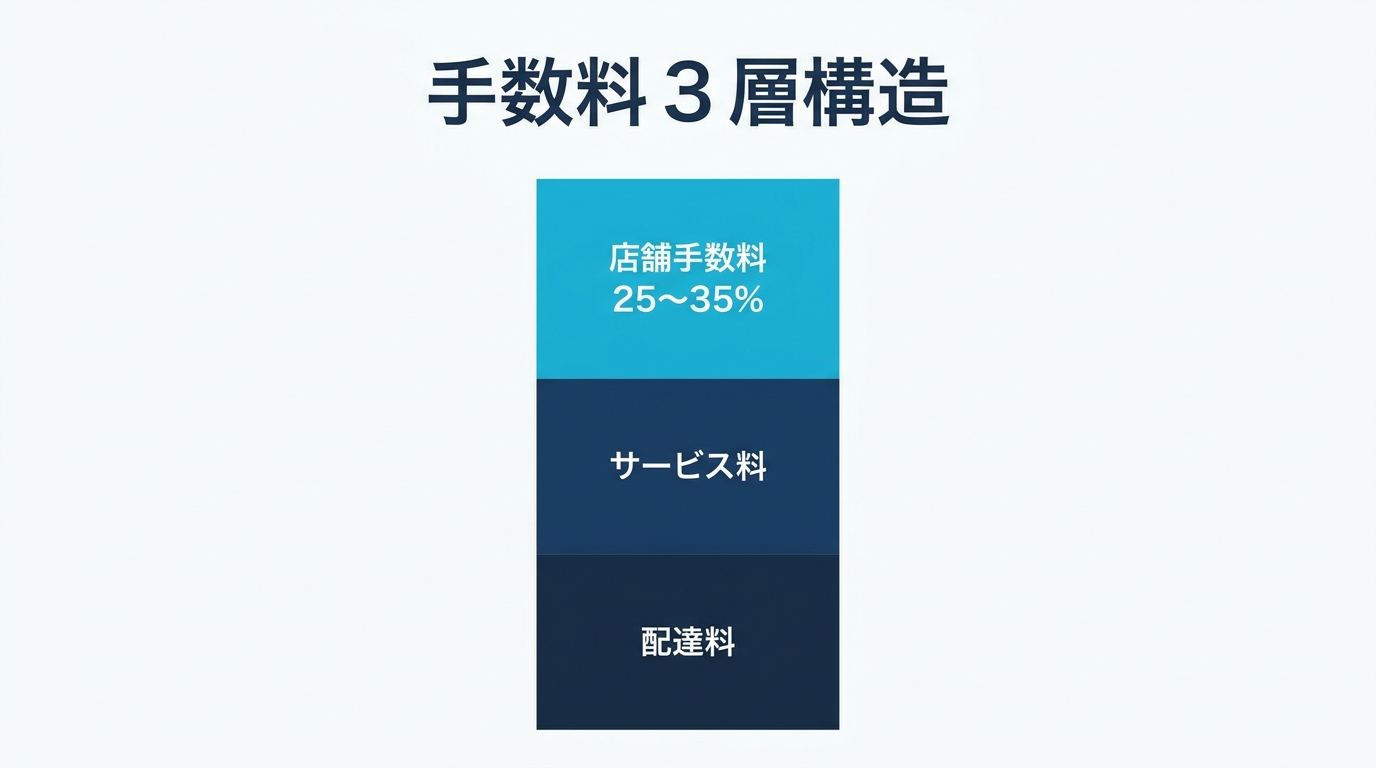

手数料 3 層構造 — ユーザーから見えない 2 層が利益の山

ユーザーがアプリで見える料金は「配達料」だけだが、フードデリバリーの利益は 配達料 + サービス料 + 店舗手数料の 3 層 で取っている。

| 層 | Uber Eats | 出前館 | Wolt |

|---|---|---|---|

| L1 配達料 | 50〜650 円(変動) | 0〜450 円 | 99〜500 円 |

| L2 サービス料 | 商品代金の 10% | なし or 3%(配達体制で違う) | 商品代金の 10% |

| L3 店舗手数料 | 30〜35% | 10〜30% | 25〜30% |

配達料 (L1) はユーザーに見える明示料金。ダイナミックプライシングを使うか、固定的に設定するかで設計思想が分かれる。

サービス料 (L2) は商品代金の数 % をユーザーが追加で払う仕組み。Uber Eats と Wolt は 10% を取るが、画面の小計に紛れ込ませる形で「配達料とは別の料金」と認識されにくくなっている。出前館は店舗委託配達なら無料・シェアリングなら 3% と、配達体制で構造を変える。

店舗手数料 (L3) が利益の最大層。GMV の 25〜35% を加盟店から徴収する。これが「ユーザーは安いと感じるが、加盟店は出店メリットを慎重に見る」という構造を作る。配達料を安く見せるためのコストを、実は加盟店が払っている とも言える。

3 層構造を理解すると、「配達料無料キャンペーン」の本当のコストが見える。配達料を 0 円にしても、サービス料 10% + 店舗手数料 30% は引き続き取れる。ユーザーに見える価格と、プラットフォームが取る利益は別物 という設計思想は、Uber/出前館/Wolt 共通の核。

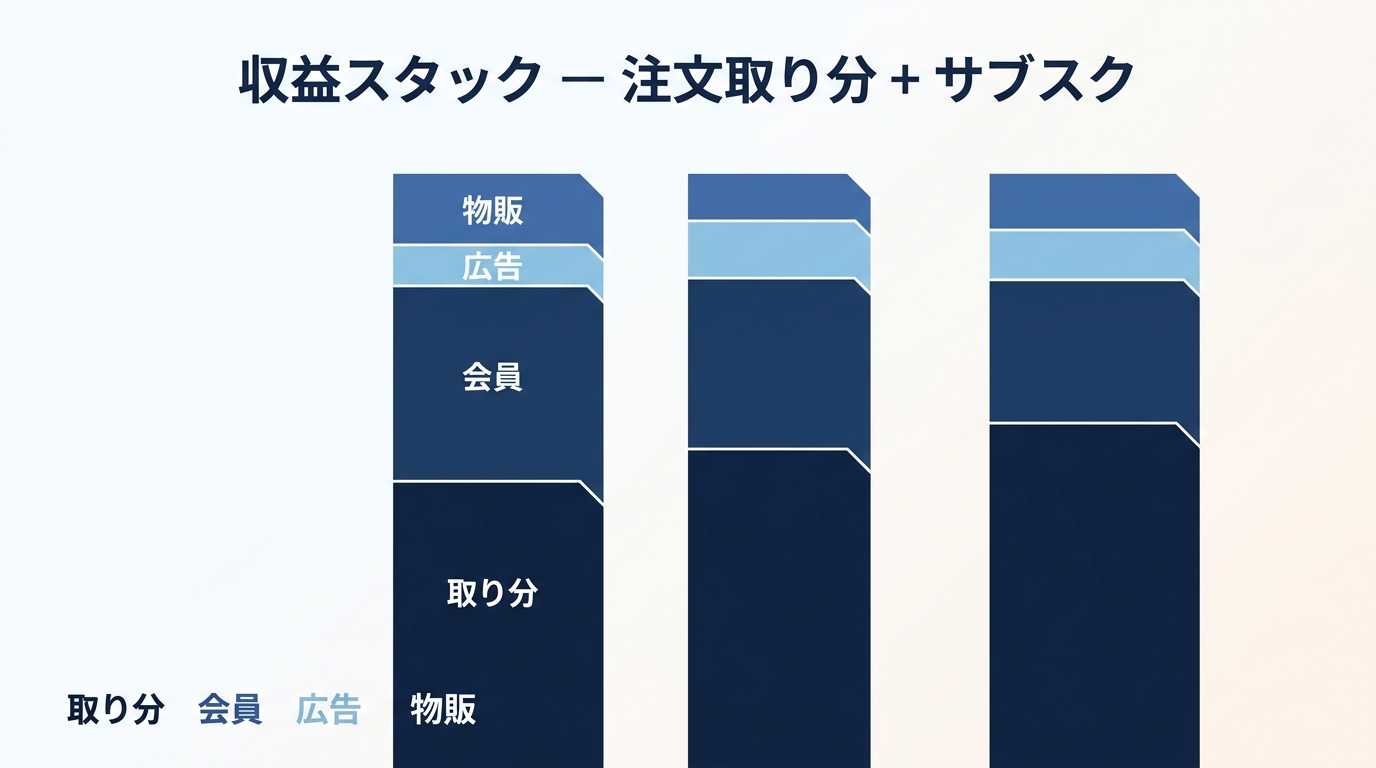

収益スタック — 注文ごとの取り分の上にサブスクを積む

3 社の収益を「L1 入口(初回クーポン)→ L2 注文ごとの取り分 → L3 サブスク / 経済圏 LTV」のレイヤで分解する。

Uber Eats は L3 でクロスセルを取る。 初回 1,500 円 OFF + 注文ごとの 3 層手数料 + Uber One(月 498 円)。Uber One は配達料無料だけでなく Uber 乗車(タクシー配車)の割引も付くため、ライドシェアとの相互送客が利益の山。フードデリバリー単体ではなく、Uber 全体の LTV で見る設計。

出前館は L3 を親会社経済圏で補完する。 初回 2,500 円 OFF(業界最大)+ 注文ごとの取り分 + LINE/PayPay/T ポイント還元。自社サブスクは控えめで、LY 経済圏(LINE/Yahoo)のポイント連携が L3 の中身。自社で経済圏を作らず、親会社の経済圏に乗せる タイプの設計。

Wolt は L3 で「外食の延長」を月額化する。 初回 1,000 円 OFF(控えめ)+ 注文ごとの取り分 + Wolt+(月 980 円)。広告で取らず、口コミで取った高品質ユーザーを月額会員に巻き取る ことで LTV を最大化する設計。獲得 CPA が低い分、L3 で稼ぐ余裕がある。

3 社とも、注文ごとの取り分 (L2) だけでは月間 GMV を成長させるのに限界があると認識しており、サブスク (L3) を共通の解として導入している。違いは 「サブスクで何をクロスセルするか」:Uber は乗車、出前館は経済圏ポイント、Wolt は外食体験。

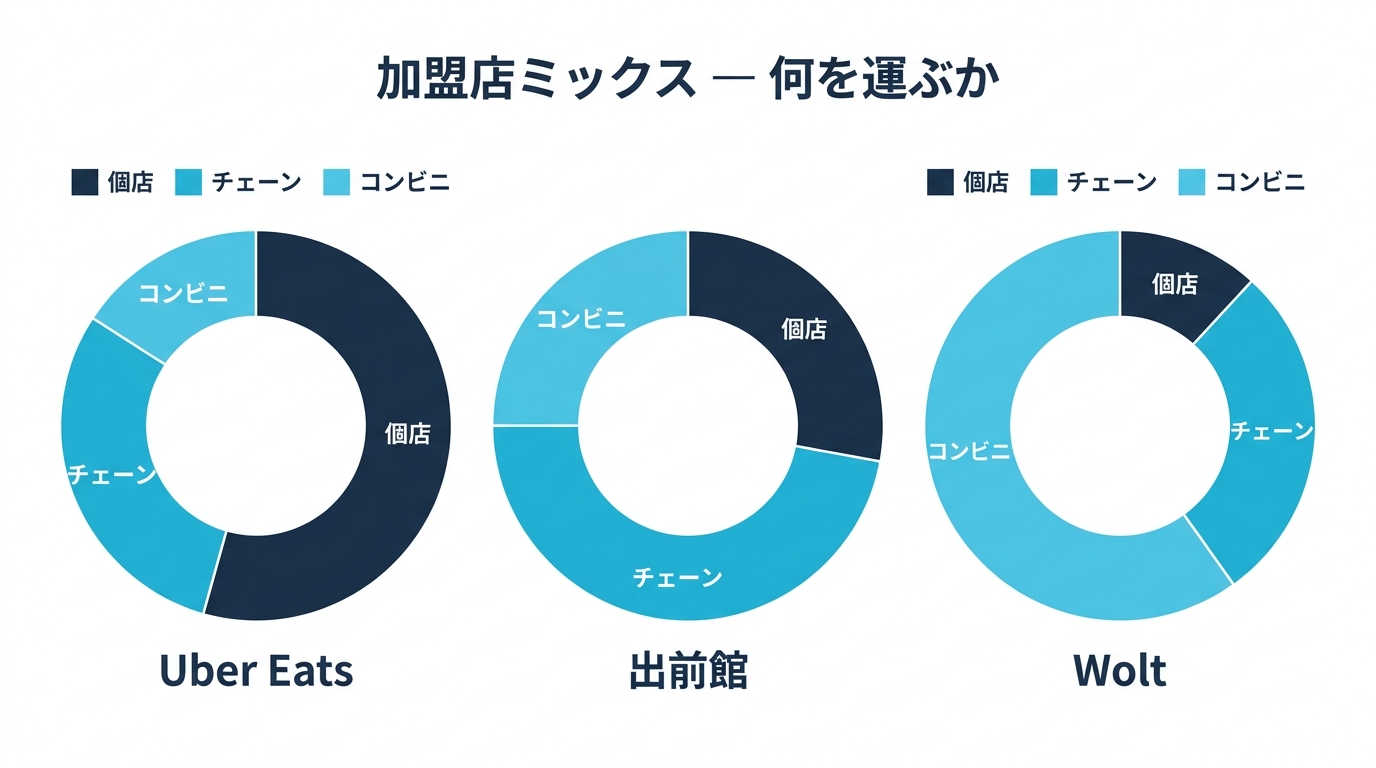

加盟店ミックス — 「何を運ぶか」の戦略が違う

加盟店をチェーン / 個店 / コンビニ / スーパー / ダークストアの 5 カテゴリで構成比を見ると、3 社の戦略が明確に分かれる。

Uber Eats(全業態カバー): チェーン 35% + 個店 30% + コンビニ 15% + スーパー 12% + ダークストア 8%。「食事 + 日用品の全業態を 1 アプリで完結」 させる広域戦略。薬局・酒販店の即配も拡充中で、「物理的に運べるものは何でも」という方向性。

出前館(チェーン主軸): チェーン 50% + 個店 25% + コンビニ 12% + スーパー 13%。大手チェーン中心 + 店舗委託配達 で全国カバーを取る。テレビ CM で「夜にチェーンの温かい料理」を訴求し、馴染みのブランドで安心感を作る。

Wolt(高品質個店偏重): 個店レストラン 55% + チェーン 20% + スーパー 18% + コンビニ 7%。個店レストランを選別加盟させ「外食の延長」体験 を作る。成城石井・高級食材店も差別化要素で、「ちょっと特別な日の夕食」需要を狙う。

加盟店ミックスの違いは、ユーザーが 「使うシーン」 を決める。Uber は「日用品も食事もまとめて」、出前館は「夜に家で大手チェーンの食事」、Wolt は「ちゃんとした外食を家で」。同じフードデリバリーでも、入る生活のシーンが完全に違う。

示唆 — 自社サービスに転用できる 4 つの設計原理

3 社の構造を見比べることで、プラットフォーム × 物理オペレーションのプロダクト設計 に転用できる設計原理を 4 つに整理する。

1. 手数料は「ユーザーから見える層」と「見えない層」で分ける

3 社とも、配達料(L1)はユーザーに見え、サービス料(L2)と店舗手数料(L3)は隠れている。「ユーザーが認識する料金」と「プラットフォームが取る利益」は別物 という設計思想は、マッチングプラットフォーム全般に転用できる。フリマアプリの販売手数料、不動産仲介の AD、SaaS の Stripe 手数料転嫁 — どれも「見える価格と隠れた取り分」の構造で利益を作る。重要なのは、見えない層を加盟店・売り手側に転嫁することで、ユーザーから見た価格を低く保つこと。

2. 「広く薄く」か「狭く深く」かは加盟店ハードルで決まる

Uber は加盟店ハードルを下げて 15 万店超を集める。Wolt は加盟店を選別して品質を保つ。「ハードルの高さ」が直接プラットフォームの体験品質を決める。ユーザー側の質を上げたいなら、供給側(加盟店・配達クルー・売り手)の選別を厳しくする必要がある。逆に量を取りたいなら、選別を緩めて参入障壁を下げる。両方は両立しない、というのが Uber と Wolt の対比が示す原理。

3. サブスクは「単体の値引き」より「クロスセルの入口」として設計する

Uber One が成功している最大の理由は 配達料無料だけでなく Uber 乗車割引が付く こと。サブスクを「単体サービスの値引き定額」として設計すると、ユーザーは「使わなかった月は損」と感じて解約する。他サービスへのクロスセル入口 として設計すると、「使わなかった月でも他で使った」状態を作れるため継続率が上がる。自社サービスにサブスクを導入する場合、本体だけでなく「サブスク会員にだけ開ける別ドア」を設計しておくと LTV が伸びる。

4. 「親会社経済圏に乗る」も立派な戦略

出前館は自社で経済圏を作らず、LY(LINE/PayPay/Yahoo)の経済圏に乗っている。経済圏は自前で作るほど投資が嵩むので、既存の大手経済圏に相乗りする選択肢を常に持つ。資本提携・業務提携・ポイント連携・ID 連携など、レイヤごとに乗れる経済圏が違う。自社のステージとアセットを見て、「自前で作る・親会社に乗る・外部に相乗りする」の 3 択を意識して設計する。

まとめ

Uber Eats・出前館・Wolt の 3 社は、同じフードデリバリーカテゴリにいるが、それぞれ別の象限を取りに行っている。

- Uber Eats: 広域加盟店 × ギグワーク × ダイナミックプライシング × Uber One クロスセル

- 出前館: チェーン中心 × 配達ハイブリッド × LY 経済圏連携

- Wolt: 個店選別 × 専属クルー × Wolt+ で外食体験を月額化

設計原理 4 つ — 手数料の見える / 見えない層・加盟店ハードル選択・サブスクのクロスセル設計・経済圏 3 択 — は、フードデリバリーに限らず プラットフォーム × 物理オペレーション全般 に転用できる。動画配信・マンガアプリの 収益化 解剖と並べると、SaaS とプラットフォーム型サービスで「収益スタックの作り方」がどう変わるかが見えてくる。

テクラル研究所では、プラットフォームサービスの構造分析・プロダクト設計・PoC 開発の伴走を行っています。