金融・銀行のLTVとは?2つの意味と計算式|融資の掛け目と顧客生涯価値を解説

タジケン

テクラル合同会社

金融や銀行の文脈で「LTV」と言うとき、実は 2つのまったく別の意味 があります。1つは融資審査で使う Loan to Value(ローン・トゥ・バリュー=融資の掛け目)、もう1つはリテール営業やマーケティングで使う Life Time Value(顧客生涯価値) です。どちらを指すかは話の文脈で決まり、混同すると会話がかみ合いません。

- Loan to Value(融資の掛け目):借入額 ÷ 担保評価額。住宅ローンやアパートローンの審査で、担保に対していくらまで貸せるかを示す比率

- Life Time Value(顧客生涯価値):1人の顧客が取引期間全体でもたらす利益の総額。銀行・証券のリテール営業が長期的な収益を測る指標

本記事では、まず2つのLTVの違いと計算式を整理し、後半で金融機関のリテール営業が顧客生涯価値(Life Time Value)を高めるための6戦略を解説します。

- 金融の2つのLTV(融資の掛け目/顧客生涯価値)の違いと見分け方

- Loan to Value の計算式・担保掛け目の目安(住宅ローン・投資用・事業性)

- 顧客生涯価値を高めるための金融機関リテール営業の6戦略

金融のLTVには2つの意味がある(早見表)

「LTVとは?」を金融文脈で調べると、不動産・銀行融資の解説と、マーケティングの解説が混在してヒットします。これは略語が同じで中身が違う2語が併存しているためです。まず、自分がどちらのLTVを調べているのかを下表で確認してください。

| 観点 | Loan to Value(融資の掛け目) | Life Time Value(顧客生涯価値) |

|---|---|---|

| 英語 | Loan to Value | Life Time Value(Customer Lifetime Value, CLV とも) |

| 使う場面 | 住宅ローン・不動産投資・事業性融資の審査 | リテール営業・マーケティング・顧客戦略 |

| 計算式 | 借入額 ÷ 担保評価額(%) | 顧客単価 × 利益率 × 取引期間(-獲得・維持コスト) |

| 高いとどうなる | 高いほど貸し手のリスク大(融資が通りにくい) | 高いほど良い(収益貢献が大きい顧客) |

| 主に使う人 | 借り手・銀行の融資担当・不動産投資家 | 銀行・証券のリテール営業、CRM・マーケ担当 |

見分け方はシンプルです。「融資が通るか」「いくらまで借りられるか」の話なら Loan to Value、「優良顧客をどう育てるか」「解約を防ぐか」の話なら Life Time Value です。大和証券や野村證券の用語集が解説する「LTV」は前者(融資の掛け目)、三井住友フィナンシャルグループのDX用語辞典などが解説する「LTV」は後者(顧客生涯価値)を指します。

Loan to Value(融資の掛け目)の計算式と目安

銀行や不動産投資で「LTV」と言えば、多くの場合この Loan to Value(融資の掛け目/担保評価比率) を指します。担保となる不動産などの評価額に対して、いくらまで融資するかを示す比率です。

Loan to Value の計算式

計算式は以下の通りで、借入額を担保評価額(または物件価格)で割って求めます。

LTV(%) = 借入額 ÷ 担保評価額 × 100

たとえば評価額5,000万円の物件に対して3,000万円を借り入れる場合、LTVは 3,000万円 ÷ 5,000万円 = 60% です。LTVが低いほど自己資金の割合が大きく、貸し手にとっては貸し倒れ時の回収可能性が高い「安全な融資」になります(出典:大和証券 金融・証券用語解説集、OwnersBook)。

担保掛け目(LTV上限)の目安

金融機関は担保評価額に一定の掛け目を乗じて融資上限を決めます。一般にLTV80%以下(頭金20%以上)が理想とされ、60%以下なら金利や条件が優遇されやすくなります。ローン種別ごとの掛け目の目安は次の通りです。

| ローンの種類 | 担保掛け目(LTV)の目安 | 補足 |

|---|---|---|

| 住宅ローン | 70〜80% | 評価額5,000万円なら3,500〜4,000万円が上限の目安 |

| 不動産投資ローン(アパート等) | 50〜70% | 住宅ローンより掛け目が低くリスクは高い |

| 事業性資金の不動産担保 | 30〜60% | 換金性・事業リスクを踏まえ最も保守的 |

掛け目はあくまで上限の目安であり、借り手の返済能力や物件の換金性によって変動します(出典:セゾンファンデックス 担保評価の解説)。LTVが高すぎる「フルローン」は、稼働率の低下や金利上昇に対する余力が乏しく、貸し手・借り手の双方にとってリスクが大きい状態です。

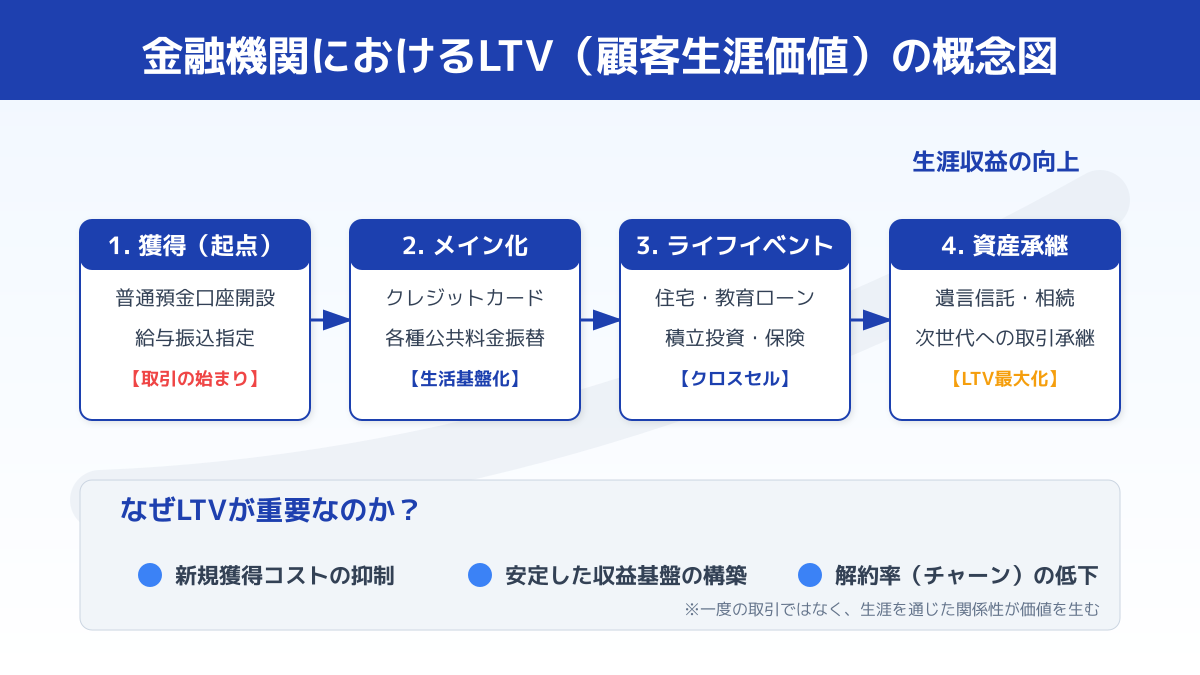

Life Time Value(顧客生涯価値)とは

ここからは、もう一方のLTV、すなわち Life Time Value(顧客生涯価値) を解説します。銀行や証券会社などの金融機関のリテール営業担当者が、顧客との長期的な関係を収益に結びつけるための概念です。

顧客生涯価値としてのLTVは、顧客一人ひとりが生涯にわたって自社にもたらす利益の総額 を指します。口座開設から退職後の資産運用まで、数十年単位の取引全体を評価する概念です。サブスクリプション型ビジネスでも同じ考え方が使われており、SaaS事業では解約防止によるLTV向上が経営の最重要指標の一つとして扱われます。

以下では、金融機関のリテール営業が顧客生涯価値を高めるために実践すべき6つの戦略を解説します。

戦略1:顧客データの統合と現状把握

金融機関において収益基盤を安定させるためには、顧客との長期的な関係構築が不可欠です。顧客生涯価値(LTV)最大化を実現するための第一のポイントは、顧客データの統合と正確な現状把握です。

データ統合の判断基準と進め方

顧客が現在どのライフステージにあり、どのような潜在ニーズを抱えているかを正確に把握することが、LTV最大化の第一歩となります。預金残高、クレジットカードの利用履歴、投資信託の保有状況など、部門ごとに分散しているデータを一元管理することが重要です。マッキンゼー・アンド・カンパニーの調査によれば、高度なデータ分析を活用する金融機関は、そうでない企業に比べて顧客維持率が最大で15%高いとされています。これにより、「結婚」「住宅購入」「老後資産の形成」といったライフイベントの兆候をデータから捉え、最適なタイミングで提案を行う判断が可能になります。金融システムでデータ統合基盤を整える際の要件定義は、金融・保険システム向け要件定義書のサンプル|コンプライアンス対応と失敗しない進め方も参考になります。

現場での活用とアジャイルな運用

LTV最大化に向けたデータ活用を現場で運用する際には、いくつかの注意点があります。高度な分析システムを導入しても、リテール営業の現場が日常的に使いこなせなければ効果は得られません。まずは特定の支店や商品に絞って小さく施策を試し、現場のフィードバックを得ながら改善を繰り返すことが成功の鍵です。このようなアジャイルな進め方については、MVP開発とは?新規事業の失敗リスクを下げるアジャイルな進め方と検証ポイントの考え方が非常に参考になります。

データ活用による長期的な関係構築

戦略1の要点を整理すると、まずは顧客一人ひとりの行動履歴や資産状況を統合的に把握する基盤を構築することに尽きます。短期的な手数料収入に依存するモデルから脱却し、データに基づいた長期的な関係構築へと舵を切ることが、リテール営業の収益を最大化するための確実なアプローチとなります。

戦略2:商品特性に合わせたLTV計算と収益評価

金融機関のリテール営業において、顧客生涯価値を高めるための第二のポイントは、取り扱う商品特性に合わせた適切な収益評価を行うことです。ここでは、商品ごとの評価手法と現場での運用について整理します。

金融商品別のLTV計算式と基本事項

金融機関が提供するサービスは多岐にわたるため、単一の指標で顧客全体の価値を測ることは困難です。預金、融資、資産運用など、それぞれ性質が異なるため、商品ごとに適切なLTV計算式を設定する必要があります。

| 金融商品 | LTV計算式の考え方(例) | 収益評価のポイント |

|---|---|---|

| 預金 | (平均残高 × 預貸利ざや) × 継続年数 | 決済口座としての定着率と期間の長さ |

| 融資(住宅ローン等) | (借入残高 × 適用金利 - 調達・管理コスト) × 返済期間 | 繰り上げ返済リスクと付随取引(給与振込など) |

| 投資信託 | (預かり資産残高 × 信託報酬率) × 保有期間 | 長期保有による安定したストック収益の積み上げ |

【住宅ローンの顧客生涯価値 計算サンプル】 たとえば、借入残高が3,000万円、適用金利が年1.0%、調達・管理コストが年0.4%、想定される返済期間が30年の場合、概算の生涯価値は以下のようになります。

3,000万円 × (1.0% - 0.4%) × 30年 = 540万円実際には年々の残高減少や繰り上げ返済リスクを割り引いて計算する必要がありますが、基本的な計算式としてこの額が収益の目安となります。なお、これは前述の Loan to Value(融資の掛け目)とは別物で、ここでの計算は「その顧客が生涯にもたらす利益」を求めるものです。

日本銀行の統計によると、国内銀行の預貸金利ざやは長期的に縮小傾向にあり、預金単体での収益性は限定的です。ストック型かフロー型かによって収益の発生タイミングやリスクが異なるため、各商品の特性を理解し、顧客の複合的な取引状況を総合的に合算することが、正確な価値算定の第一歩となります。

クロスセルのタイミングと顧客本位の提案

顧客との関係を深め、LTV最大化を実現するための判断ポイントは、顧客のライフステージに応じた提案ができているかどうかにあります。たとえば、住宅ローンを契約した顧客に対し、将来の教育資金に向けた積立投資信託を提案するなど、適切なタイミングでのクロスセルが重要です。

一方で、現場で運用する際には明確な注意点があります。営業目標の達成を優先するあまり、短期的な手数料を狙った投資信託の回転売買などを推奨してしまうと、顧客の信頼を大きく損ないます。金融庁の「顧客本位の業務運営に関する原則」でも指摘されている通り、顧客の資産形成に真に貢献する提案を評価する仕組みづくりが不可欠です。

複合的な取引による収益モデルの確立

ここまでの要点を整理すると、顧客価値を高めるためには「商品ごとの正確な収益把握」と「顧客本位の長期的な提案」の両輪を回すことが求められます。金融機関のビジネスモデルが転換期を迎える中、単発の取引で終わらせず、決済・融資・運用の複数取引を通じて強固な関係を築く視点が欠かせません。

また、既存の枠組みにとらわれず、新たなデジタルチャネルや金融サービスを企画して顧客接点を強化することも有効な手段です。新たな施策やサービスを展開する際は、新規事業の立ち上げで失敗しない7つのプロセス|実践フレームワークと成功手法 も参考にしながら、初期段階から長期的な収益モデルを組み込んでおくことを推奨します。

戦略3:データ統合によるパーソナライズされた提案

金融機関のリテール部門において、LTV最大化を実現するための第3のポイントは、顧客データの統合によるパーソナライズされた提案です。

顧客ニーズを可視化するデータ分析

顧客の資産状況や取引履歴、ライフステージの変化を正確に把握することは、長期的な関係構築の基盤となります。預金残高の推移、投資信託の保有状況、クレジットカードの決済履歴などを統合的に分析することで、顧客一人ひとりの潜在的な金融ニーズを可視化できます。画一的なキャンペーンの案内ではなく、個別の状況に寄り添った情報提供を行うことが、このポイントの基本事項です。

パーソナライズ提案の最適なタイミング

顧客との関係性を深めるためには、金融サービスを必要とする最適なタイミングを見極めることが重要です。たとえば、住宅ローンの完済時期が近づいた顧客に対する資産運用プランの提案や、口座の資金移動パターンから予測する教育ローンの案内など、ライフイベントに直結したアプローチが求められます。セールスフォースの調査によると、パーソナライズされた提案を受けた顧客の70%以上が企業へのロイヤルティを高めると回答しており、「現在の顧客の課題解決に本当につながる提案か」を常に問い直すことが、継続的な取引を左右する判断ポイントとなります。

部門間のシステム連携と適切な距離感

データ活用を現場の営業活動に落とし込む際には、いくつかの注意点があります。まず、銀行、証券、保険といった部門間で顧客データが分断されている状態では、一貫したアプローチが困難です。システムを連携させ、営業担当者が顧客の全体像を即座に把握できる環境を整えなければなりません。

また、データに基づいているからといって、過度な頻度で営業アプローチを行うと、かえって顧客の信頼を損ないます。顧客が好むコミュニケーションチャネル(対面、メール、アプリのプッシュ通知など)を尊重し、適切な距離感を保つことが不可欠です。

顧客本位のアクションへの変換

このポイントの要点は、蓄積されたデータを単なる記録として終わらせず、顧客体験の向上に直結させることです。データから読み取った最適なタイミングで価値ある提案を継続することが、結果としてリテール部門におけるLTV最大化につながります。現場の営業担当者がデータを適切に解釈し、顧客本位のアクションに変換できる仕組みづくりを進めてください。

戦略4:ライフイベント起点の機会創出

金融機関のリテール営業において、顧客のライフステージ(就職、結婚、住宅購入、退職など)が変化するタイミングは、新たな金融ニーズが生まれる重要な機会です。この機会を的確に捉え、最適な提案を行うことが、LTV最大化に向けた4つ目のポイントとなります。

ライフイベントと金融ニーズの関連性

金融商品の多くは、顧客のライフイベントと密接に結びついています。結婚や出産を機にした保険の見直し、住宅購入時のローン組成、退職時の資産運用など、顧客が必要とするタイミングで適切な商品を案内するクロスセルやアップセルは、顧客満足度を高めながら収益を拡大するための基本事項です。商品ありきの押し売りではなく、顧客の人生に寄り添う課題解決型のアプローチが求められます。

データから読み取るライフイベントの予兆

適切な提案を行うためには、顧客の口座の動きや属性データの変化をシステムで検知する仕組みが必要です。給与振込額の変化、まとまった金額の入出金、あるいは年齢などの基本情報から、ライフイベントの予兆をデータとして捉えます。

ここでの判断ポイントは、単に「特定の年齢に達したから」といった画一的な基準に頼らないことです。顧客ごとのトランザクションデータや、CRM(顧客関係管理)ツールに蓄積された過去の面談記録を掛け合わせて分析することで、提案の精度は飛躍的に向上します。野村総合研究所の調査でも、ライフイベントを捉えたタイムリーな提案は、通常の営業活動と比較して成約率が2〜3倍に達することが示されています。

プライバシーへの配慮と対話スキルの重要性

この仕組みを現場の営業担当者が運用する際、データからのアラートを機械的に伝えるだけでは、かえって顧客の不信感を招く恐れがあります。顧客のプライバシーに十分配慮しつつ、自然なコミュニケーションの中で潜在的なニーズを引き出す対話スキルが不可欠です。また、営業担当者間で顧客情報がサイロ化しないよう、システム上でデータを一元管理し、部門横断で情報を共有する体制を整える必要があります。

タイミングと営業力の掛け合わせ

戦略4における最大の要点は、顧客のライフイベントという真のニーズが発生する瞬間を逃さない仕組みを構築することです。データを活用して最適なタイミングを見極め、現場の営業力を掛け合わせることで、長期的な信頼関係の構築と収益基盤の強化を両立できます。顧客のライフサイクルに合わせた提案プロセスを設計することが、結果としてLTVの向上に直結します。

戦略5:顧客ロイヤルティ向上による離反防止

LTV最大化を実現するための5つ目のポイントは、顧客ロイヤルティの向上によるチャーンレート(解約率)の改善です。金融機関のリテール営業において、新規顧客の獲得にかかるコストは、既存顧客の維持コストを大きく上回ります。Bain & Companyの調査によれば、顧客離れを5%改善するだけで、利益が25%から95%増加するとされています。そのため、一度獲得した顧客との取引をいかに長く継続させるかが収益の鍵となります。

離反の兆候を捉えるデータ指標

ロイヤルティ向上の施策を打つべきかを決める判断ポイントは、顧客のサービス利用頻度とメインバンク化の進捗度合いです。給与振込口座の指定やクレジットカードの決済回数など、日常的な接点を示すデータをモニタリングします。これらの数値が低下し始めたタイミングを離反の兆候と捉え、迅速にフォローを行う仕組みが必要です。

一方で、これを現場で運用する際には過度な営業アプローチに注意しなければなりません。顧客の意向を無視した金融商品の押し売りは、かえって信頼を損ない資金流出を招きます。LTV最大化を目指すのであれば、顧客のライフステージの変化に合わせた最適なタイミングでの提案に留め、課題解決に寄り添う姿勢が求められます。

NPSの活用と評価基準の見直し

このポイントの要点を整理すると、短期的な販売手数料を追うのではなく、信頼関係を深めることで長期的な収益を確保する点に尽きます。これを実現するには、NPS(ネットプロモータースコア)などの顧客満足度指標を定期的に測定し、営業担当者の評価基準に組み込むことが有効です。顧客の利益と自社の利益を一致させることで、組織全体でブレのない戦略を実行できます。

戦略6:継続的な関係構築とニーズ予測

金融機関のリテール営業において、顧客のライフイベントに合わせた継続的な提案は、LTV最大化を実現するための重要な要素です。結婚、住宅購入、子供の進学、定年退職といった人生の節目は、新たな金融ニーズが生まれる最大の契機となります。このタイミングを逃さずアプローチすることが、長期的な収益基盤の構築につながります。

ニーズ予測と先回りのアプローチ

顧客のライフイベントを的確に捉えるためには、口座の資金移動や年齢、家族構成の変化といったデータから予兆を読み取る必要があります。たとえば、まとまった資金の動きからマイホーム購入の兆しを察知し、住宅ローンや関連する保険商品を最適なタイミングで提案します。このように、顧客データから次のニーズを予測し、先回りして解決策を提示できるかどうかが、成果を分ける判断ポイントです。

デジタルとヒューマンタッチの融合

現場の担当者がこの手法を運用する際、データのみに依存した一方的な営業活動は避けるべきです。顧客の実際の状況や意向と合致しない見当違いな提案は、かえって信頼を損ないます。日常的なコミュニケーションを通じて顧客の潜在的な不安や目標を引き出し、データ分析と対話の両面からアプローチの精度を高めることが求められます。PwCの調査でも、消費者の70%以上がテクノロジーの進化に関わらず「人間による対応」を重視していることが分かっており、デジタルとヒューマンタッチの融合が不可欠です。

顧客一人ひとりの人生の歩みに寄り添い、最適なタイミングで価値を提供し続ける仕組みを整えることが、リテール部門におけるLTV最大化に直結します。

よくある質問(FAQ)

金融でLTVと言ったら、Loan to Value と Life Time Value のどちらですか?

文脈によります。住宅ローンや不動産投資、融資審査の話なら Loan to Value(融資の掛け目)、リテール営業・マーケティング・顧客戦略の話なら Life Time Value(顧客生涯価値) を指します。「いくらまで借りられるか」なら前者、「優良顧客をどう育てるか」なら後者と覚えると区別しやすいです。

銀行融資のLTV(Loan to Value)の目安は何%ですか?

担保評価額に対する融資割合で、一般にLTV80%以下(頭金20%以上)が理想とされます。住宅ローンの掛け目は70〜80%、不動産投資ローンは50〜70%、事業性資金の不動産担保は30〜60%が目安です。LTVが低いほど審査は通りやすく、金利などの条件も優遇されやすくなります。

顧客生涯価値(Life Time Value)の計算式はどうなりますか?

基本式は「平均顧客単価 × 利益率 × 取引(購買)頻度 × 継続期間」です。獲得・維持コストを差し引く場合は、ここから新規獲得コストと既存顧客維持コストを引いて算出します。金融機関では商品(預金・融資・投資信託)ごとに計算式を設定し、顧客の複合取引を合算して評価します。

Loan to Value が高いと、なぜリスクが大きいのですか?

担保評価額に対して借入額が大きいほど、価格下落や返済滞納が起きたときに担保を売却しても残債を回収しきれない可能性が高まるためです。貸し手から見ると貸し倒れリスクが上がり、借り手から見ても金利上昇や空室による返済余力の低下に弱くなります。

Life Time Value(顧客生涯価値)を高める一番の近道は何ですか?

解約率(チャーン)の改善です。Bain & Companyの調査では、顧客離れを5%改善するだけで利益が25〜95%増加するとされています。新規獲得より既存顧客の維持の方がコスト効率が高いため、データで離反の兆候を捉え、ライフイベントに合わせた提案を継続することが最短ルートです。

まとめ

金融・銀行の文脈で「LTV」と言うときは、まず Loan to Value(融資の掛け目) と Life Time Value(顧客生涯価値) のどちらを指すのかを確認することが出発点です。

- Loan to Value(融資の掛け目):借入額 ÷ 担保評価額。住宅ローン70〜80%、投資用50〜70%、事業性30〜60%が目安で、低いほど審査に有利

- Life Time Value(顧客生涯価値):顧客が生涯にもたらす利益の総額。リテール営業が長期収益を測る指標

後者の顧客生涯価値(LTV)を金融機関のリテール営業で最大化するための6戦略は次の通りです。

- 顧客データの統合と現状把握: 顧客一人ひとりの行動履歴や資産状況を統合的に把握する基盤を構築する。

- 金融商品ごとのLTV計算: 預金、融資など商品特性に合わせたLTV計算式を設定し、適切な収益評価を行う。

- パーソナライズされた提案: 顧客データに基づき、最適なタイミングで価値ある提案を継続する。

- ライフイベント起点の提案: 顧客のライフステージ変化を捉え、ニーズに合わせたクロスセル・アップセルを行う。

- 顧客ロイヤルティの向上: チャーンレート改善のため、顧客満足度指標を重視し、信頼関係を深める。

- 継続的な関係構築とニーズ予測: 顧客の人生に寄り添い、データと対話でアプローチの精度を高める。

2つのLTVを正しく使い分けたうえで、顧客本位の長期的な収益基盤を確立することが、金融機関のリテール営業における最大の成功要因となります。

この記事を書いた人

タジケン

テクラル合同会社

一部上場企業を経て広告代理店に入社し、デジタルマーケティングの知見を深める。現在はテクラルにて、数千万規模の大型案件でプロジェクトリードを担当。KPI設計や広告運用などのマーケティング領域から、AIを活用したシステム開発の導入支援までプロダクトの成長を一気通貫でサポートしている。本ブログでは、事業フェーズに合わせた実践的なノウハウをお届けする。